|

Одна из идей опционной торговли заключается в том, что при открытии коротких позиций на счет приходит опционная премия, которая по мере временного распада стоимости опционов превращается в прибыль. Однако доходы от временного распада сопровождаются убытками от движений цены. Стратегии типа короткий стрэдл, короткий стрэнгл и их вариации, имеющие сходный профиль платежной функции, являются ярким вариантом воплощения этой торговой идеи (подобные стратегии обычно относят к категории стратегий продажи во-латильности). Для стратегий с противоположным профилем платежной функции (совокупно относимых к стратегиям покупки волатильности) справедливо обратное рассуждение: прибыль от движений цены съедается временным распадом опционной премии, уплаченной при покупке комбинации.

Принимая решение о выборе стратегии покупки или продажи волатильности, главное определить, какой фактор – временной распад или движение цены – окажется доминирующим. Для разработки критерия, основанного на сравнении этих двух факторов, необходимо представить каждый из них в числовой форме.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Величина опционной премии (а точнее, ее составляющей – временной стоимости) напрямую связана с величиной подразумеваемой волатильности (implied volatility–IV). Скорость и амплитуда движений цены выражается значением реальной волатильности (поскольку мы не можем заглянуть в будущее, то о величине волатильности судят лишь по прошлой изменчивости цены, вычисляя историческую волатильность – HV).

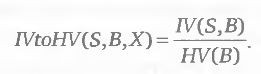

Существенное превосходство подразумеваемой волатильности IV над исторической волатильностью HV может свидетельствовать о преимуществе стратегий продажи волатильности, в которых короткие позиций по опционам доминируют над длинными. Справедливо и обратное утверждение–превосходство исторической волатильности над подразумеваемой является индикатором предпочтительности стратегий покупки волатильности с преобладанием длинных опционных позиций над короткими. В первом случае говорят, что опционы переоценены, во втором–недооценены. Автоматически получается критерий «отношение IV/HV»:

Отношение двух волатильностей выглядит очень просто. Однако за этой простотой стоит множество вариантов, по которым это отношение может быть вычислено, и определяются эти варианты подбором параметров для расчета двух показателей волатильности.

Параметры критерия

В числителе критерия (формула 2.5.3) стоит показатель подразумеваемой волатильности для комбинации S и базового актива В. Подразумеваемая волатильность –это оценка рынком изменчивости цены базового актива, которая будет реализована в период времени, начиная с текущего момента и до экспирации опциона. Можно сказать, что подразумеваемая волатильность опциона – это опосредованное формулой Блэка – Шоулза (или любой другой моделью) выражение стоимости опциона.

Классическое определение подразумеваемой волатильности дается для одного опциона и получается решением уравнения относительно параметра волатильности в формуле Блэка – Шоулза по данным о текущей цене опциона и базового актива. Так как в комбинацию входит несколько опционов, то приходится использовать тот или иной вариант индекса подразумеваемой волатильности. В простейшем случае – среднее арифметическое значение подразумеваемой волатильности по входящим в комбинацию опционам. Возможны и более сложные усреднения. Компании, специализирующиеся на поставке ценовой и новостной информации о финансовых рынках, часто предоставляют подписчикам свой вариант расчета индекса подразумеваемой волатильности для разных базовых активов. Их индексы базируются на усреднении IV всех торгуемых опционных контрактов, при этом более близким к текущей дате сериям и более близким к текущей цене страикам присваиваются более высокие весовые коэффициенты. Конкретные формулы расчета считаются интеллектуальной собственностью поставщиков данных и не разглашаются. Такие индексы, однако, неприемлемы для расчета обсуждаемого критерия, поскольку относятся не к конкретной оцениваемой комбинации, а к базовому активу в целом (ниже мы опишем ситуацию, где их применение может быть оправдано).

Конкретный алгоритм и формулы расчета подразумеваемой волатильности могут иметь массу вариантов; каждая инвестиционная компания разрабатывает свой метод и держит его в строгом секрете. Тем не менее можно дать ряд общих технических рекомендаций.

1. Для сравнимости результатов, получаемых при расчете подразумеваемой волатильности с помощью модели Блэка – Шоулза, все подставляемые в формулу значения опционных цен должны загружаться в программу одновременно (т. е. должны соответствовать одному периоду времени).

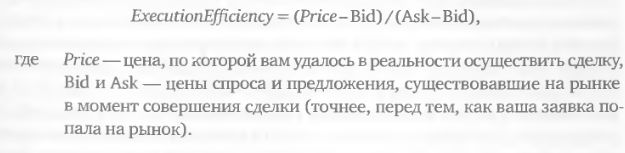

2. Серьезная проблема, порождающая большие неточности вычисленных значений, заключается в значительном спреде между ценами bid и ask для опционов. Какую из них брать для расчета, можно ли пользоваться их полусуммой и так далее – вот вопросы, на которые необходимо дать ответ.

Один из возможных подходов – собрать статистику собственной торговли и определить в процентном отношении, насколько близки цены вашего исполнения к лучшим ценам, существовавшим на рынке во время совершения сделок. Рассмотрим случаи продажи опционов. Для этого по каждой совершенной сделке нужно рассчитать показатель эффективности исполнения:

Усреднив этот показатель по всем совершенным вами сделкам продажи, получаем MeanExecutionEfficiency, используя который вычисляем цены (ModelPrice), пригодные для расчета подразумеваемой волатильности:

3. При вычислении индекса подразумеваемой волатильности мы рекомендуем использовать весовой принцип (более близким к текущей дате сериям и более близким к текущей цене страикам присваиваются более высокие весовые коэффициенты), но включать в расчет только те опционы, которые используются в оцениваемой комбинации.

4. Поскольку поставщики опционных цен очень часто предоставляют неточную, запаздывающую и даже полностью неправильную информацию, необходимо разработать и регулярно использовать механизм контроля корректности входящей информации.

Теперь рассмотрим знаменатель формулы 2.5.3. Тонкости расчета исторической волатильности (HV) были рассмотрены в разделе 2.1.2. Поэтому здесь ограничимся кратким повторением основных тезисов. Историческая волатильность отражает изменчивость цены базового актива в прошлом. В самом простом случае HV может быть рассчитана по формуле 2.1.2. Глубина исторического периода N, используемого для расчета HV, является крайне важным параметром, способным принципиально изменять результаты расчетов. В силу статистической нестационарности рыночных показателей слишком малая глубина периода может дать только локальную информацию о волатильности, а слишком большая может косвенно опираться на события и данные, действие которых в настоящее время перестало быть существенным. Для расчета критерия «отношение IV/HV» имеет смысл рассматривать отрезки времени от 30 до 240 дней и находить значения N, наиболее подходящие для каждой торговой стратегии.

Особенности критерия

Критерий «отношение IV/HV» обладает одной особенностью, не свойственной большинству других критериев. Он может использоваться не только для сравнения опционных комбинаций с целью выбора лучших из них, но и для анализа базовых активов с целью выбора наиболее подходящих для реализации целой группы опционных стратегий. Высокое значение критерия, свидетельствующее о превышении IV над HV, может быть индикатором того, что для данного базового актива больше подходят стратегии, связанные с продажей волатильности. И наоборот – низкое значение критерия чаще всего указывает на предпочтительность стратегий, связанных с покупкой волатильности. Такая интерпретация показателей критерия относится к базовому активу как к таковому, а не к конкретным комбинациям. Если использовать отношение IV/HV в таком качестве, то подразумеваемую волатильность лучше вычислять путем усреднения IV всех торгуемых опционов с присвоением более высоких весовых коэффициентов более близким к текущей дате сериям и более близким к текущей цене страйкам. Можно даже воспользоваться готовыми индексами, поставляемыми информационными агентствами, хотя тогда будет упущена возможность более точного и специфичного для каждого инвестора расчета IV за счет применения формулы 2.5.4.

Применение данного критерия для выбора группы стратегий – покупки или продажи волатильности – позволяет разбить исходное множество базовых активов на две категории, каждая из которых больше соответствует той или иной группе. После этого, однако, возникнет потребность применения других критериев для выбора наилучших базовых активов и конкретных стратегий (в пределах уже определенной группы), а также для построения опционных комбинаций. Для этих целей можно, в принципе, воспользоваться все тем же критерием, но тогда в числителе формулы 2.5.3 в качестве TV нужно будет использовать не готовые, а специально рассчитанные для каждой комбинации индексы.

Другой особенностью отношения IV/HV является то, что его очень высокие и очень низкие значения зачастую указывают не на отличное качество комбинации или базового актива, а на их непригодность для предполагаемой стратегии. Причина в том, что экстремальные значения подразумеваемой или исторической волатильности бывают обусловлены единичными событиями фундаментального характера, недавно произошедшими или ожидаемыми рынком в ближайшем будущем.

Обычно превышение подразумеваемой волатильностью среднего значения создает привлекательные торговые возможности для стратегий продажи волатильности. Однако аномальные значения TV могут быть следствием возникновения уникальных ситуаций, не приемлемых для реализации стандартных стратегий. Чрезмерно высокая TV чаще всего означает ожидание события, например судебного решения, извещения о слиянии/поглощении, запуске новых продуктов или запрете на производство уже существующих. Очень часто точная дата события, вероятность его наступления и даже его суть неизвестны широкому рынку. Но если событие все-таки происходит до истечения опционов, оно вызывает сильное ценовое движение. Бывают ситуации, когда точно известны и содержание события, и точная дата его наступления. Зачастую это публикация отчетности, имеющая заранее известные сроки и периодичность. Классическим примером такого события является квартальный отчет компании, это также может быть публикация важных отраслевых или макроэкономических статистических данных. Известно, что после таких событий часто происходят резкие изменения как цен базовых активов, так и значений TV. В этих случаях бессмысленно прогнозировать силу предстоящего ценового движения, опираясь на историческую волатильность. Движение, связанное с появившейся новостью, может значительно превосходить используемые в расчетах HV движения прошлого, а IV может не уменьшиться или даже вырасти. Подобные ситуации крайне рискованны для простых стратегий продажи волатильности, и их лучше либо избегать, либо комбинировать с прогнозами предстоящих событий методом построения экспертных распределений.

Обратный пример – аномально низкое значение TV. Такое обычно происходит после объявления о поглощении компании. Как следствие, цена акции совершает резкий скачок до уровня цены покупки компании (т. е. историческая волатильность увеличивается). В то же время стоимость опционов (т.е. величина IV) – падает, поскольку известно, что в будущем цена акции почти не изменится и будет колебаться вокруг цены поглощения в очень узком диапазоне. В такой ситуации некоторые стратегии покупки волатильности могут выглядеть очень привлекательно, являясь на самом деле совершенно бесперспективными (поскольку сильного ценового движения уже не произойдет и IV не вырастет).

|