|

Невозможно получить всестороннее представление об эффективности критерия, полагаясь на единственный показатель. Тем не менее существует один если не главный, то по крайней мере основной показатель эффективности – мера корреляции между значением критерия и величиной реализовавшейся прибыли, рассматривать который мы рекомендуем в первую очередь. Это связано с несколькими причинами. Во-первых, зависимость результата от прогноза (напомним, что большинство критериев в той или иной форме всегда включают элемент прогноза) является самым прямым, интуитивно понятным и не нуждающимся в глубоком анализе индикатором способности критерия выявлять предпочтительные торговые варианты. Во-вторых, этот показатель универсален для оценки любого критерия применительно ко всем опционным стратегиям. И наконец, вычисление его значений не составляет большого труда и не требует никакой дополнительной обработки информации, кроме сопоставления для каждой комбинации значений критерия с величиной полученной прибыли.

Корреляционная оценка эффективности критерия базируется на анализе зависимости между показателями критерия и реализовавшейся прибылью. Применение к этой зависимости регрессионной модели позволяет оценить, в какой мере вариация прибыли обусловлена вариацией критерия и насколько она является следствием случайных факторов. Квадрат коэффициента корреляции (называемый также коэффициентом детерминации) показывает, насколько хорошо уравнение регрессии, задающее зависимость прибыли от критерия, соответствует фактическим данным. Коэффициент детерминации принимает значения от нуля, когда прибыль не зависит от критерия, до единицы, когда изменения прибыли полностью объясняются изменениями критерия.

При использовании корреляционного метода оценки эффективности критерия существует ряд особенностей, без учета которых полноценный качественный анализ невозможен. Две основные особенности состоят в следующем. Даже для хороших, грамотно параметризированных и обладающих реальными прогностическими качествами критериев величина коэффициента корреляции {критерий х прибыль} в большинстве случаев, во-первых, невелика, а во-вторых, весьма изменчива во времени. Подобные свойства проявляются даже в тех случаях, когда прогнозные качества критериев априорно известны и надежно установлены как экспериментальным, так и эмпирическим путем (что подтверждается нашим опытом и результатами реальной торговли). Впрочем, это относится не только к этому конкретному показателю качества, но и ко всем другим показателям, которые будут рассмотрены ниже. Однако такая ситуация не должна разочаровывать нас и наводить на мысли о невозможности построения адекватных механизмов оценки эффективности критериев. Ниже мы покажем, как повысить выразительность оценочных показателей с помощью несложной преобразовательной процедуры.

Продемонстрируем названные выше особенности на нескольких примерах. Для этого на рынке США отберем 500 акций по признаку наибольшей ликвидности их опционов. Для каждой акции будем строить комбинации по стратегиям «короткий стрэнгл/стрэдл» и «длинный стрэнгл/стрэдл» на интервале со 2 января 2001 г. по 14 сентября 2007 г. Для построения комбинаций отберем четыре страйка, ближайшие к текущей цене акции (два страйка, расположенные ниже текущей цены, и два – выше). Таким образом, для каждой акции по четырем страйкам получим 10 комбинаций – 4 стрэдла и 6 стрэнглов (при условии, что страйк коллов в стрэнгле больше страйка путов). Комбинации будем создавать из контрактов, относящихся к ближайшей дате экспирации, с равным соотношением коллов и путов. Полученные 10 комбинаций оценим с помощью критерия (эффективность которого оценивается в исследовании) и по результатам оценки отберем из их числа три лучших варианта. В результате получим на каждую дату 1500 комбинаций. Все эти комбинации оценим по соответствующему критерию и для каждой из них зарегистрируем величину прибыли (или убытка), полученной на дату экспирации. Сопоставляя на каждую дату значения критерия и прибыли, мы можем оценить их корреляцию. Вся последовательность процедур повторяется для каждого исследуемого критерия.

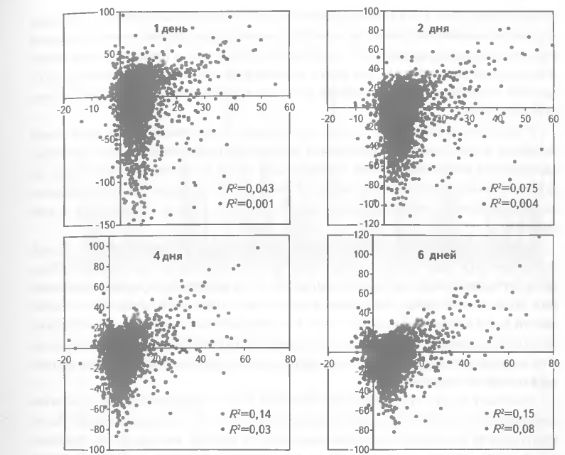

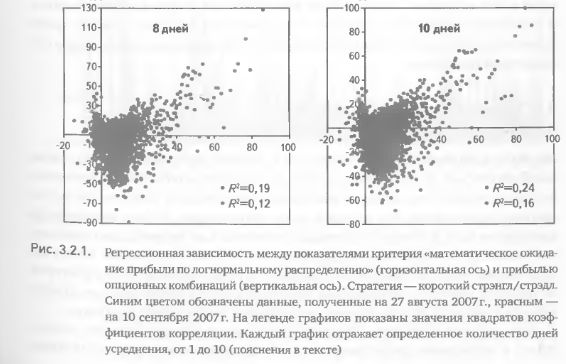

Начнем с того, что рассмотрим корреляцию между значениями критерия и прибыли для нескольких произвольно выбранных дат. В качестве примера покажем искомую зависимость для критерия «математическое ожидание прибыли по логнормальному распределению» и стратегии «короткий стрэнгл/стрэдл» (значения критерия и прибыли выражаются в процентах от маржевых требований). Мы выбрали случайным образом две близкие даты (27 августа 2007 г. и 10 сентября 2007 г.) и построили для них регрессионные зависимости {критерий X прибыль}, показанные слева в верхней части рис. 3.2.1. Каждая точка на этом рисунке относится к определенной комбинации, а все точки одного цвета обозначают комбинации, построенные в один и тот же день.

Как было сказано выше, корреляция между значением критерия и величиной реализовавшейся прибыли оказалась очень низкой (квадраты коэффициентов корреляции составили всего R2 = 0,043 и R2 = 0,001, см. верхнюю левую часть рис. 3.2.1).

Поскольку обе даты выбраны случайным образом из почти семилетней истории, а исследование проводилось всего для одной стратегии и одного критерия, необходимо убедиться в представительности полученных результатов. Для этого рассмотрим показатели эффективности многих критериев в их временной динамике, отдельно для длинной и короткой стратегии.

Исследуем на семилетнем периоде динамику корреляций между величиной прибыли и значениями одиннадцати критериев, применяемых для стратегий «длинный и короткий стрэнгл/стрэдл». Для этого построим зависимости, подобные приведенной на левой верхней части рис. 3.2.1, и рассчитаем квадраты коэффициентов корреляции для каждого сочетания (дата х стратегия х критерий).

Расширенный таким образом анализ динамики корреляций (рис. 3.2.2) действительно убеждает нас в том, что предварительные выводы, сделанные на базе двух случайных выборок, обоснованны. На всем протяжении семилетней истории зависимости между значениями критериев и прибылью опционных комбинаций были выражены крайне слабо. Коэффициенты детерминации хаотично колебались в диапазоне от 0 до 0,2, не обнаруживая определенной цикличности. Эти выводы справедливы для всех одиннадцати критериев независимо от применявшейся стратегии.

Означает ли это, что критерии показали себя неэффективными и не обладающими реальной прогнозной силой? Вовсе нет! Это указывает лишь на непригодность или низкую производительность данной методики, по крайней мере в той ее форме, которая была задействована в приведенном анализе. В следующем разделе мы покажем, что применение довольно простой преобразовательной техники позволяет существенно повысить производительность оценочной процедуры.

|

.")

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")