|

Учитывая установленные нами закономерности динамики коэффициентов детерминации, а также принимая во внимание влияние периода усреднения на этот показатель эффективности, перейдем к рассмотрению вопроса, имеющего большое значение для оценки качества критериев. В целях проведения всестороннего анализа эффективности критериев необходимо установить для каждого из них оптимальные периоды усреднения. Эти периоды могут определяться индивидуально для каждого критерия и даже изменяться в зависимости от применяемой опционной стратегии, а могут, напротив, иметь достаточно универсальный характер. Ниже мы приведем ряд аргументов в пользу того, что, исходя из задачи настоящего исследования, желательно пойти по пути универсальности. Вместе с тем для практической работы предпочтителен индивидуальный подход. И в том, и в другом случае нахождение оптимального диапазона усреднения требует проведения определенного обобщающего анализа, чем мы и займемся.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

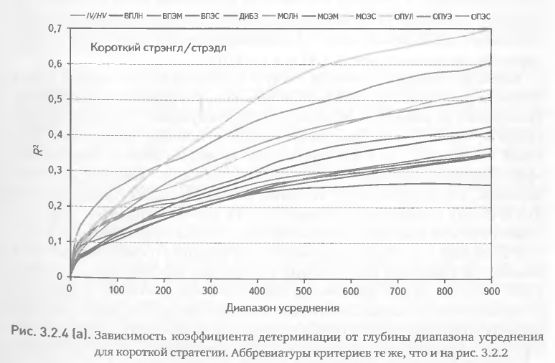

Выше мы убедились в том, что, несмотря на использование процедуры усреднения, коэффициент детерминации весьма изменчив во времени и в определенные моменты имеет довольно низкие значения. Нам же необходимо получить его обобщенную величину, характеризующую критерий независимо от момента времени и фазы динамического цикла. Для решения этой задачи вновь обратимся к рис. 3.2.3 (короткая стратегия, 30 дней). Если усреднить все значения квадрата коэффициента корреляции, относящиеся, например к критерию МОЛН, то получим R2 = 0,16. Этот показатель характеризует обобщенную эффективность данного критерия при 30-дневном периоде усреднения. При 60-дневном периоде усреднения получаем R2 = 0,21, а при 100-дневном – обобщенная эффективность критерия МОЛН достигает R2 = 0,25. Вычисление аналогичного показателя для других периодов усреднения позволит построить зависимость обобщенного коэффициента детерминации от глубины диапазона усреднения (исследуем все диапазоны от 2 до 900 дней). Выполнив для каждого критерия такой обобщающий анализ (отдельно для длинной и короткой стратегий), получим набор зависимостей, на основе которых будем решать задачу выбора оптимального диапазона усреднения.

Результаты обобщающего анализа представлены на рис. 3.2.4. В случае короткой стратегии увеличение диапазона усреднения вызывает неуклонный рост квадрата коэффициента корреляции для всех без исключения критериев (рис. 3.2.4 (а)). Однако зависимость эта нелинейна. По мере увеличения периода усреднения вначале наблюдаются довольно высокие темпы роста корреляции. Вместе с тем дальнейшее наращивание усредняемого периода приводит к более умеренному росту коэффициента детерминации. Несмотря на общее сходство, каждый из 11 критериев демонстрирует специфическую форму и меру зависимости от периода усреднения. Почти на всех диапазонах усреднения наиболее высокую корреляцию значений критерия и прибыли показали критерии МОЛН и МОЭС. При этом первый доминировал над вторым в низких диапазонах (до 200 дней), а второй показал более высокую корреляцию на периодах, превышающих 200 дней. Показатели прочих критериев были ниже, хотя при малых значениях периода усреднения некоторые из них достигали большей величины корреляции, чем МОЭС.

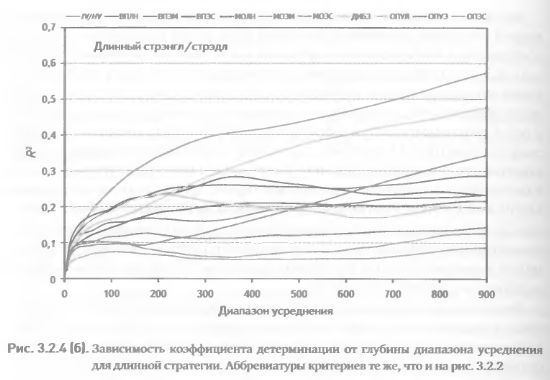

Рассматривая зависимость обобщенного коэффициента детерминации от периода усреднения для длинной стратегии, обнаруживаем, как и в случае с короткой стратегией, рост корреляции по мере увеличения периода (рис. 3.2.4 (б)). Однако в этом случае нелинейность выражена гораздо сильнее. Уже с 50-го дня расширение диапазона усреднения приводит к замедлению темпов роста корреляции, а после 100-го дня и вовсе не вызывает ее дальнейшего увеличения. Такая форма зависимости характерна для большинства, но не для всех критериев.

Например, для критериев МОЭМ и ОПЭС наблюдается гораздо более раннее насыщение, после чего увеличение периода усреднения более не способствует росту корреляции. А для ДИБЗ и IV/HV явно выраженная точка насыщения отсутствует. В целом же для длинной стратегии корреляции значений критериев с величиной прибыли были ниже, а насыщение наступало раньше, чем в случае короткой стратегии (ср. рис. 3.2.4 (а) и 3.2.4 (б)).

Какой же период усреднения следует использовать для оценки эффективности критериев? Должен ли этот период быть универсальным для всех критериев или, напротив, подбираться индивидуально? Эти вопросы актуальны не только для рассмотренного выше показателя (корреляция {критерий х прибыль}), но и для других, еще не рассмотренных показателей эффективности критерия. Отвечая на поставленные вопросы, не стоит забывать, что усреднение – это лишь вспомогательная процедура, способствующая повышению выразительности другой процедуры – оценки эффективности критерия. В свою очередь, оценка эффективности требуется не только и не столько для вынесения вердикта о качестве критерия, сколько для сравнения его с другими критериями при решении оценочных задач. А раз так, то для обеспечения сопоставимости критериев необходимо для каждого из них использовать один и тот же период усреднения (по крайней мере в пределах одного сравнительного исследования). Следовательно, наиболее приемлемым решением будет определение универсального т.е. одинакового для всех критериев) значения параметра глубины усредняемого периода.

Отсюда возникает следующий вопрос, какими соображениями следует руководствоваться при выборе универсального значения для глубины периода усреднения? Наиболее простое решение–использовать максимальный период (900 дней или более) – представляется нам неверным. Несмотря на то что в большинстве случаев корреляция достигает абсолютного максимума именно при наибольших периодах усреднения, такой подход противоречит одному из основополагающих принципов построения торговых систем – не использовать для настройки параметров чрезмерно большие исторические интервалы во избежание переоптимизации и других вредных эффектов. Поэтому мы предлагаем в качестве порога использовать относительно небольшой период, руководствуясь при выборе его значения моментом, когда рост корреляции достигает насыщения. Другими словами, наиболее подходящим представляется такое значение периода усреднения, по достижении которого темпы роста коэффициента детерминации начинают снижаться.

Однако, приняв такой подход за основу и проанализировав рис. 3.2.4, мы сталкиваемся с тем, что определение общей для всех критериев величины периода усреднения весьма затруднительно. Указанные рисунки со всей очевидностью демонстрируют, что глубина периода, после которого рост корреляции замедляется, является величиной индивидуальной для каждого критерия и может меняться в зависимости от опционной стратегии. Тем не менее необходимо принять некое компромиссное универсальное решение, приблизительно удовлетворяющее разнообразным ситуациям, которые мы намерены рассмотреть ниже.

Принимая во внимание приведенные выше аргументы, как наиболее приемлемое компромиссное значение искомого параметра возьмем 100-дневный период усреднения. Его мы к будем использовать далее при рассмотрении показателей эффективности критериев. Однако не следует считать это решение неизменным и наиболее оптимальным для оценки качества критериев при построении реальной торговой системы. Это лишь удобное обобщение, позволяющее нам продемонстрировать различные подходы к оценке эффективности критериев. Принимая его, мы стремились к универсальности в отношении нескольких опционных стратегий, оцениваемых по многим критериям с применением для каждого из них большого количества показателей эффективности. При выборе периода усреднения в целях практического использования нам не нужна такая глобальная универсальность. Достаточно соблюдать принцип Универсальности лишь в пределах сравниваемых между собой критериев, стратегии и различных отборочных факторов. Следовательно, при настройке реальной торговой системы может использоваться множество периодов усреднения в зависимости от особенностей каждой исследуемой локальной ситуации.

|