|

Расчет любого показателя эффективности критерия базируется на двух переменных, а именно: на значениях критерия и прибыли. Поэтому для всех входящих в расчет комбинаций требуется располагать данными по этим переменным. В рассмотренных выше примерах мы оценивали эффективность критерия «математическое ожидание прибыли на основе логнормального распределения», выражая его значения как ожидаемую прибыль комбинации в долларовом эквиваленте, нормированную на размер инвестиций (т. е. на величину марлевых требований). Прибыль также выражалась в нормированном долларовом эквиваленте. То есть и критерий, и прибыль исчислялись в одинаковых единицах, имели единую размерность и, по сути, представляли собой одну и ту же величину.

При оценке эффективности критериев, прогнозирующих другие величины, можно пойти двумя путями. В принципе, независимо от величины, прогнозируемой критерием, допустимо выражать реализовавшуюся прибыль в нормированном долларовом эквиваленте (как и в случае с критериями, прогнозирующими ожидаемую прибыль). Альтернативная возможность заключается в выражении прибыли в той же форме, в которой она прогнозировалась критерием.

Не всегда возможно представить прибыль в виде величины, абсолютно идентичной той, которая прогнозировалась критерием. Тем не менее даже в таких случаях можно добиться сближения размерности двух переменных путем выражения их значений в одинаковых единицах измерения. Например, при оценке эффективности критериев, прогнозирующих вероятность получения прибыли (на основе любого распределения), невозможно представить прибыль, полученную по отдельно взятой комбинации, в виде вероятности. Однако если взять группу комбинаций, то для них можно рассчитать отношение количества прибыльных комбинаций к общему числу комбинаций (группировка производится по порядковому номеру комбинаций в упорядочениях по критерию). Такая величина вполне сопоставима и сравнима с вероятностью получения прибыли (т. е. с усредненным по группе значением критерия).

По нашему мнению, вторая альтернатива – выражение прибыли в форме, прогнозируемой критерием,–предпочтительна в подавляющем большинстве случаев. Приведем несколько примеров, подтверждающих этот тезис.

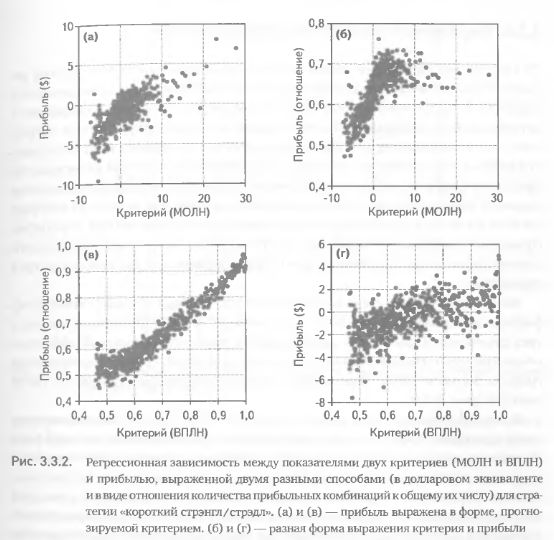

Воспользуемся уже знакомым нам показателем эффективности критерия– коэффициентом детерминации зависимости {критерий х прибыль}. Применим его к двум разным критериям для стратегии «короткий стрэнгл/стрэдл». Используем установленные в предыдущих разделах значения параметров: 100-дневный диапазон усреднения, количество задействованных в анализе комбинаций примем равным 500. Будем исследовать эффективность критериев «математическое ожидание прибыли по логнормальному распределению» (сокращенно–МОЛН) и «вероятность получения прибыли на основе логнормального распределения» (сокращенно–ВПЛН). Для каждой группы комбинаций (составленной соответственно их номеру в упорядочениях) выразим значение реализовавшейся прибыли в долларовом эквиваленте, нормированном на маржу (что соответствует критерию МОЛН), и в виде отношения количества прибыльных комбинаций к их общему числу (соответствует критерию ВПЛН).

Рассмотрим четыре варианта корреляции (критерий х прибыль):

1) критерий в долларовом эквиваленте (МОЛН) – прибыль в долларовом эквиваленте;

2) критерий в долларовом эквиваленте (МОЛН) – прибыль в виде отношения;

3) критерий в виде отношения (ВПЛН) – прибыль в виде отношения;

4) критерий в виде отношения (ВПЛН) – прибыль в долларовом эквиваленте.

Первый и третий варианты иллюстрируют ситуации, когда критерий и прибыль выражают одну и ту же величину (рис. 3.3.2 (а) и 3.3.2 (в)). Второй и четвертый варианты относятся к обратной ситуации, когда критерий и прибыль представлены разными величинами (рис. 3.3.2 (б) и 3.3.2 (г)).

Изучение четырех регрессионных зависимостей приводит к следующему выводу: когда прибыль представляла собой ту же величину, что и критерий, и выражалась в тех же единицах измерения, показатель эффективности оказался значительно выше, чем в случаях представления критерия и прибыли в виде разных величин. Так, квадрат коэффициента корреляции критерия МОЛН с прибылью, исчисленной в долларовом эквиваленте, составил R2 = 0,66 (рис. 3.3.2 (а)). В то же время выражение прибыли в виде отношения прибыльных комбинаций к общему их числу привело к снижению показателя эффективности до R2 = 0,36 (рис. 3.3.2 (б)). Аналогично, корреляция критерия ВПЛН с прибылью, исчисленной в виде отношения, составила R2 = 0,92 (рис. 3.3.2 (в)). В то время как исчисление прибыли в долларовом эквиваленте вызвало существенное снижение показателя эффективности до R2 = 0,37 (рис. 3.3.2 (г)).

Настоящее исследование показывает, что представление прибыли в виде величины, прогнозируемой критерием, существенно повышает показатель его эффективности. Кроме того, это представляется методологически более правильным и позволяет с большей степенью надежности оценить прогностические качества критерия.

Касательно основных критериев, описанных в главе 2, мы предлагаем следующий подход к выражению прибыли при оценке эффективности.

-Для критериев, прогнозирующих будущую прибыль (математические ожидания на основе различных распределений), рекомендуется выражать прибыль в долларовом эквиваленте с тем же нормированием, которое применялось для значений критерия.

-Для критериев, прогнозирующих вероятность получения прибыли на основе различных распределений, рекомендуем выражать прибыль в виде отношения количества прибыльных комбинаций к общему числу комбинаций. Этот же подход с определенными оговорками можно использовать для критерия «относительный диапазон безубыточности». Несмотря на то что в этом случае невозможно выразить прибьиь в виде величины, прогнозируемой критерием, понятие «диапазон безубыточности» близко по смыслу к вероятностям и достаточно хорошо аппроксимируется количественными отношениями комбинаций.

-Для критериев, основанных на соотношении ожидаемых прибыли и убытка, рекомендуем выражать прибыль в виде отношения разницы прибыльных и убыточных комбинаций к общему числу комбинаций.

-Критерий «отношение IV/HV» не прогнозирует прибыль, поэтому для оценки его эффективности можно рассчитать отношение исторической волатиль-ности, реализовавшейся на определенную дату в будущем (дату прогноза), к исторической волатильности, использованной для расчета критерия.

Фактически такой метод анализа призван оценить, в какой мере оправдались рыночные ожидания, заложенные в опционных ценах, и были ли они неоправданно завышены или занижены, как это предсказывалось критерием в случаях отклонения его значений от 1. Аналогично для всех других специфических (неуниверсальных) критериев, имеющих безразмерные величины, следует изыскивать формы выражения прибьии, максимально соответствующие смыслу критерия.

|