|

Этот способ оценки эффективности критерия также основывается на регрессивном анализе. В отличие от предыдущих двух методик в данном случае координаты точек на плоскости регрессии определяются не значениями критерия Реализовавшейся прибыли, а коэффициентами Шарпа этих двух величин.

Напомним, что мы условились использовать во всех расчетах 100-дневный период усреднения. Это означает, что для каждого порядкового номера (от 1 до 500) в упорядочении комбинаций по значениям критерия имеется группа, состоящая из 100 элементов. Группы эти формируются следующим образом. На определенную дату выбирается комбинация, обладающая наибольшим значением критерия. Такая же комбинация отбирается на предыдущую дату, и так далее, на 100 дней вглубь исторического ряда. В результате формируется группа, состоящая из 100 комбинаций, каждая из которых была наилучшей в один из 100 дней. Аналогично составляется группа из 100 комбинаций, каждая из которых в один из 100 дней находилась на втором месте по величине критерия. Продвигаясь далее, получаем в итоге 500 групп (поскольку во всех расчетах мы условились задействовать по 500 комбинаций на каждую дату).

Таким образом, мы располагаем сотней комбинаций, имеющих наибольшие значения критерия, сотней комбинаций, находящихся на втором месте по величине критерия, и так далее, вплоть до 500-го места в упорядочении по значениям критерия. Для каждой из этих групп мы можем рассчитать не только среднее значение критерия и прибыли (что использовалось в разделах 3.4.1 и 3.4.2 для критериев МОЛН и МОЭМ), не только соотношение прибыльных и убыточных комбинаций (что использовалось в разделах 3.4.1 и 3.4.2 для критериев ВПЛН и ОПУЛ), но и показатель, выражающий меру изменчивости значений критерия и прибыли в пределах одной группы.

Показатель изменчивости выразим в виде стандартной ошибки, рассчитываемой как отношение стандартного отклонения к квадратному корню из количества элементов выборки (в данном случае из 100). Для каждой группы вычислим коэффициенты Шарпа критерия и прибыли путем деления среднего на величину стандартной ошибки. Применим к полученным данным регрессионный анализ. Координатами точек на плоскости регрессии будутявляться коэффициенты Шарпа критерия и прибыли, а каждая точка будет соответствовать одной из 500 групп. Коэффициент детерминации такой регрессии выражает степень зависимости коэффициента Шарпа прибыли от коэффициента Шарпа критерия. Данная методика позволяет оценивать зависимость прибыли от критерия, учитывая не только средние значения данных показателей, но и меру их изменчивости.

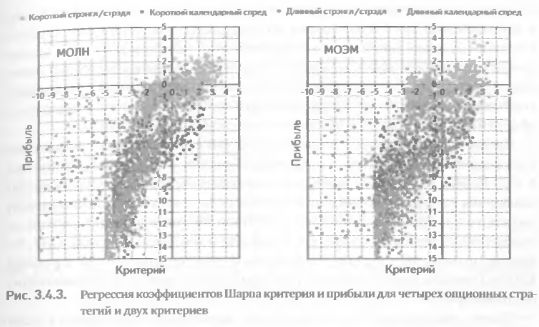

Регрессионный анализ коэффициентов Шарпа показал, что по отношению к большинству стратегий МОЛН оказался более эффективен, чем МОЭМ (рис. 3.4.3). Исключение составила лишь стратегия «короткий календарный спред», для которой первый критерий показал несколько меньшую эффективность, чем второй (R2 = 0,50 и R2 = 0,53 соответственно). К сожалению, данная методика неприменима для оценки эффективности двух других критериев, ВПЛН и ОПУЛ. Причина в том, что для расчета этих критериев используется количество прибыльных и убыточных комбинаций в пределах определенной группы. Соответственно, для каждой группы возможен расчет только одного показателя прибыли (в отличие от других методик, где каждая из 100 комбинаций группы имела свое значение прибыли). Это делает невозможным вычисление какой-либо величины, выражающей изменчивость в пределах группы.

Наиболее интересный результат данная методика показала по отношению к стратегии «длинный стрэнгл/стрздл»: эффективность обоих критериев по отношению к этой стратегии оказалась крайне низкой (рис. 3.4.3; R2=0,13 для МОЛН, R2=0,01 для МОЭМ). Это тем более удивительно, что коэффициенты детерминации, рассчитанные по двум другим методикам оценки эффективности, были достаточно высокими (регрессия абсолютных значений критерия и прибыли: R2=0,89 для МОЛН, R2 = 0,58 для МОЭМ; индексная регрессия: R2=0,89 для МОЛН, R2= 0,58 для МОЭМ). Очевидно, сильная корреляция средних значений критерия и прибыли сопровождается в данном случае большой изменчивостью этих показателей, что и приводит к низкой корреляции коэффициентов Шарпа.

Последний пример иллюстрирует возможность получения диаметрально противоположных оценок в результате применения разных показателей эффективности критерия. Осведомленность о подобных расхождениях необходима Для всестороннего анализа качества критериев. Поэтому мы считаем показатель эффективности, рассчитываемый с помощью регрессии коэффициентов Шарпа, существенным элементом оценки прогностических качеств критерия, несущим важную дополнительную информацию, не дублируемую другими показателями.

|

.")