|

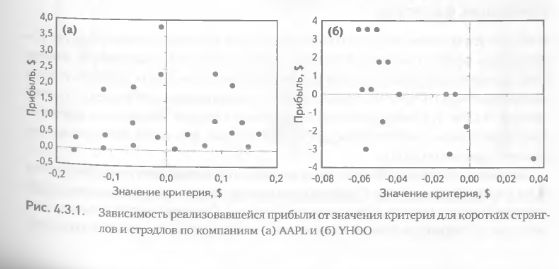

Возникает вопрос, всегда ли при выборе наилучшей комбинации для конкретного базового актива по определенной стратегии существует столь ярко выраженная зависимость между критерием и результатом? Другими словами, во всех ли случаях можно выбрать наилучшую комбинацию, полагаясь исключительно на значение одного критерия? К сожалению, ответ отрицательный. Продемонстрируем это на примере акций AAPL и YHOO. На рис. 4.3.1 (а) видно, что зависимость между критерием и прибылью для AAPL отсутствует (регрессия статистически незначима: р>0,6, коэффициент корреляции r = 0,10), а для YHOO – она даже отрицательна (регрессия статистически значима: p < 0,05, коэффициент корреляции r = -0,61). Отсутствие зависимости говорит о том, что наибольшим значениям критерия могут соответствовать как лучшие, так и худшие результаты (т.е. критерий не имеет прогнозной силы). Отрицательная зависимость, показанная на рис. 4.3.1 (б), сигнализирует о возможности гораздо более серьезных последствий: комбинации с наивысшими значениями критерия оказались самыми убыточными! То есть критерий не только не помог выбрать лучшую комбинацию, а нанес прямой урон, идентифицировав в качестве лучшей самую худшую комбинацию.

Это объясняется тем, что если в случае МА абсолютное значение критерия для большинства комбинаций было высоким (максимальное значение 13%, среднее 7%), то в двух других случаях оно было низким (AAPL: максимальное значение 1%, среднее 0,1%; YHOO: максимальное значение 0%, среднее – 0,6%). Это наводит на мысль, что, если значение критерия в среднем по всем комбинациям или хотя бы по нескольким из них достаточно высоко, значит, данный критерий может быть использован для выявления лучшей комбинации. В противном случае (когда выдается плохой прогноз по большинству комбинаций) такой критерий неприемлем.

Таким образом, использование критерия «математическое ожидание прибыли на основе логнормального распределения» методом простой сортировки по его значениям дает нестабильные результаты. Следовательно, необходимо принимать во внимание также и абсолютные значения критерия. Для использованного в нашем примере критерия это понятно на интуитивном уровне – если математическое ожидание прибыли отрицательно для всех оцениваемых комбинаций, значит, маловероятно, что хотя бы одна из них окажется прибыльной. В других случаях, когда в качестве критерия используется абстрактная величина, не относящаяся непосредственно к прогнозу прибыли, приемлемая абсолютная величина критерия может быть не столь очевидна.

На практике это означает, что необходимо определять некие пороговые значения, ниже которых применение критерия методом упорядочения комбинаций по его значениям нецелесообразно. И снова мы видим, что эффективность критерия во многом определяется методикой его практического применения. Но и это еще не все!

|