|

Итак, мы установили, что использованный нами критерий демонстрирует убедительную эффективность в выборе лучшей опционной комбинации. Вместе с тем влияние определенных факторов может значительно осложнить и даже воспрепятствовать эффективному применению критерия для решения поставленной задачи. К таким факторам относятся:

1) низкое абсолютное значение критерия по всем комбинациям;

2) сильное ценовое движение базового актива после открытия позиции.

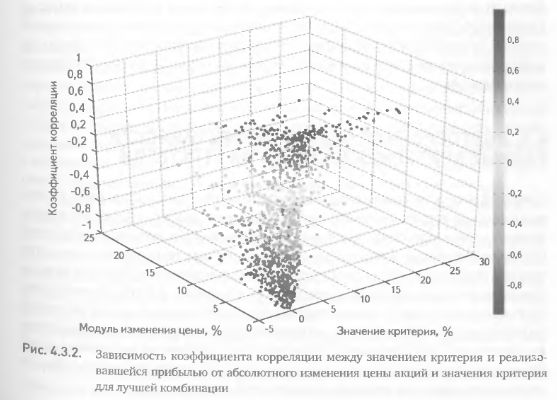

Одновременное воздействие таких факторов на оцениваемую систему может быть весьма существенно. Проиллюстрировать эффект их комбинированного влияния можно с помощью трехмерного графика. Отложим по осиХ абсолютное значение критерия для лучшей комбинации по паре {базовый актив х стратегия}; по оси Y– модуль изменения цены базового актива; по оси Z – коэффициент корреляции между значением критерия и реализовавшейся прибылью. То есть для каждой пары {базовый актив х стратегия} мы построили регрессии, аналогичные показанным на рис. 4.2.1 и 4.3.1, и для каждой из таких регрессий рассчитали вышеназванные параметры. Использовались те же стратегии и тот же алгоритм построения комбинаций, что и в предыдущих примерах.

Вычисления были выполнены для 500 базовых активов и для трех дат – 1, 2 и 5 февраля 2007г. (таким образом, всего было построено 1500 регрессий).

На рис. 4.3.2 видно, что большим значениям критерия и малым изменениям цены базовых активов соответствуют высокие положительные значения коэффициентов корреляции (во многих случаях достигаются значения близкие к r = +1). При снижении значений критерия и увеличении изменений цен величина коэффициентов корреляции постепенно снижается и даже достигает отрицательных значений, близких к r = -1.

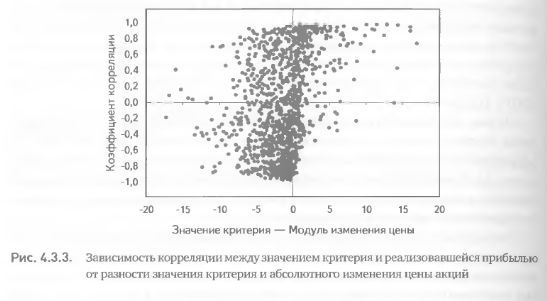

Чтобы представить эти зависимости более наглядно, преобразуем нашу трехмерную модель в двумерную. Для этого произведем свертку параметров «значение критерия» и «модуль изменения цены» в один параметр. Поскольку мы уже установили прямую зависимость коэффициента корреляции от значения критерия и его обратную зависимость от изменения цены, произведем свертку методом вычитания значений модуля изменения цены из значений критерия. Полученные значения свертки отложим по горизонтальной оси, а соответствующие им коэффициенты корреляции – по вертикальной. Результат представлен на рис. 4.3.3.

Мы видим ярко выраженную положительную зависимость, которую можно охарактеризовать скорее как S-образную, а не как линейную. Какой бы ни была форма этой зависимости, она качественно подтверждает сделанные выше заключения об эффективности применения критерия при условии нейтрализации влияния осложняющих оценку факторов. Если же воздействие этих факторов нейтрализовать не удается, результат может оказаться прямо противоположным ожидаемому.

|