|

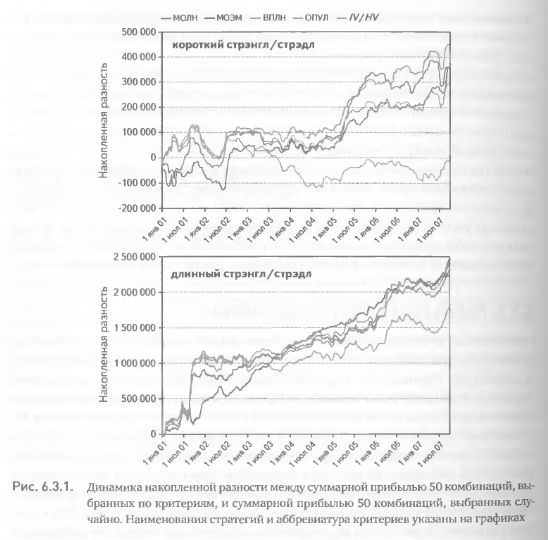

Рисунок 6.3.1 иллюстрирует динамику накопленной разности между прибылью 50 комбинаций, выбранных по критериям, и прибылью случайно выбранных комбинаций. Применение критериев для выбора базовых активов в рамках короткой стратегии дало меньший эффект, чем их применение для решения той же задачи в рамках длинной стратегии. Если в первом случае средняя накопленная сумма составила порядка $ 300 000, то во втором случае использование критериев позволило получить почти на порядок больше – $2400000 (рис. 6.3.1). Объясняется это тем, что длинная стратегия имеет безграничный потенциал прибыльности, в то время как потенциал прибыльности короткой стратегии лимитирован. Несмотря на то что абсолютные величины накопленных разностей сами по себе не показательны (поскольку зависят от выбранной нами формы управления капиталом), они могут быть полезны для сравнения критериев и стратегий между собой.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

При отборе базовых активов для торговли по короткой стратегии четыре из пяти критериев показали высокие прогностические качества. Графики накопленной разности для этих критериев показывают устойчивый, хотя и не вполне гладкий рост (рис. 6.3.1). Критерий, прогнозирующий вероятность получения прибыли на основе логнормального распределения (ВПЛН), не продемонстрировал убедительную эффективность в решении поставленной перед ним задачи выбора. Оставшиеся четыре критерия были эффективны на протяжении большей части исследованного периода времени.

Применение тех же критериев для выбора базовых активов в рамках длинной стратегии позволяет получить еще более убедительные доказательства высокой эффективности критериев. Графики накопленной разности перманентно Росли на протяжении всего исследованного периода времени (рис. 6.3.1).

Исключение составил лишь критерий ВПЛН, оказавшийся менее эффективным и для короткой стратегии. В этом случае рост накопленной разницы отставал от аналогичных показателей четырех других критериев.

|

.")