|

В качестве одного из показателей полезности используем величину, сочетающую в себе значения средней прибыли и меры ее изменчивости (стандартной ошибки, см. рис. 6.2.2). Такой величиной является коэффициент Шарпа, рассчитываемый как отношение среднего к стандартной ошибке. Этот показатель уже использовался для оценки эффективности критериев (раздел 3.4.3), поэтому здесь мы не будем подробно на нем останавливаться.

В качестве другого показателя полезности выступает величина максимальной просадки. Поскольку эти две функции полезности невозможно вычислить аналитическими методами, мы будем получать их значения эмпирическим путем.

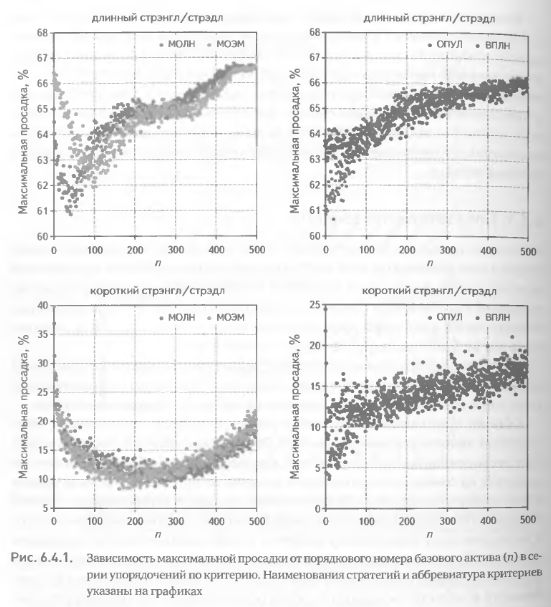

Обычно максимальная просадка отражает меру риска, связанного с определенной инвестиционной стратегией. Этот показатель, часто используемый при тестировании торговых систем, характеризует наибольшее снижение капитала на самом неблагоприятном временном интервале. Мы вкладываем в этот термин другой смысл. Максимальной просадкой будем называть убыток наиболее убыточной комбинации среди множества комбинаций, относящихся к определенному порядковому номеру в серии упорядочений по значениям критерия. Поясним это определение на примере данных, использованных выше для оценки эффективности критерия (раздел 6.2). Вновь сгруппируем все комбинации в таблицу, состоящую из 500 строк (по количеству базовых активов) и 100 столбцов (по количеству дат). Если в пределах каждого столбца таблицы комбинации упорядочены по значениям критерия, то наименьшее значение прибыли в пределах n-й строки (из 100 возможных вариантов) представляет собой максимальную просадку, соответствующую базовым активам, расположенным на n-м месте в упорядочении. То есть в нашей трактовке величина максимальной просадки принимается равной убытку наихудшей комбинации, представленному как процент от маржевых требований.

Рассмотрим зависимость максимальной просадки от порядкового номера базового актива (n) в серии упорядочений по критерию. В качестве критериев используем МОЛН, МОЭМ, ВПЛН и ОПУЛ, в качестве опционных стратегий – короткий и длинный стрэнгл/стрэдл.

Для критериев, прогнозирующих математические ожидания прибыли (МОЛН и МОЭМ), характерна нелинейная, вогнутая форма зависимости максимальной просадки от положения базового актива в упорядочениях (рис. 6.4.1). Для короткой стратегии наибольшая просадка отмечена для первых и последних номеров упорядочений (т. е. для лучших и для худших по значениям критерия комбинаций). Наименьшая просадка наблюдается для базовых активов, находящихся приблизительно в средине упорядочений (т. е. для комбинации средних по значениям критерия, с 200-го по 300-й номер). Похожая картина наблюдается для длинной стратегии, хотя форма зависимости в этом случае несколько иная. При упорядочениях комбинаций по критерию МОЛН наименьшая просадка отмечена для комбинаций, расположенных на 50-х местах в упорядочениях. Для критерия МОЭМ наилучшими по показателю максимальной просадки оказываются комбинации, находящиеся на 100-х местах.

Критерии, прогнозирующие вероятность получения прибыли (ВПЛН) и отношение ожидаемых прибыли и убытка (ОПУЛ), продемонстрировали другую форму зависимости (рис. 6.4.1). В случае как длинной, так и короткой стратегии наименьшая просадка отмечается для базовых активов, расположенных на первых местах упорядочений (комбинации с наилучшими показателями критериев). Наибольшая же просадка выявлена для базовых активов, занимающих последние места упорядочений (комбинации с наихудшими показателями критериев). Обращает на себя внимание разница в форме зависимости между критериями ВПЛН и ОПУЛ. В первом случае максимальная просадка растет нелинейно с увеличением порядкового номера базовых активов, в то время как во втором случае зависимость оказывается линейной и не столь ярко выраженной.

После ознакомления с показателями полезности перейдем к построению на их основе функций полезности, позволяющих определять оптимальные количества базовых активов.

|