|

Мы рассмотрели два основных метода реализации многокритериального отбора –оптимум Парето и свертку нескольких критериев. Каждый из них имеет свои достоинства и недостатки. Пришло время рассмотреть вопрос, какой из этих двух подходов к решению задачи многокритериальности предпочтителен с точки зрения получаемой прибыли.

Применим методику, аналогичную использованной выше для сравнительного анализа многокритериального и монокритериального методов отбора. Возьмем 11 критериев и составим все 55 пар их сочетаний. Для каждой пары проведем отбор лучших комбинаций по Парето (для 20 слоев) и по аддитивной свертке (количество отбираемых комбинаций равно количеству, попавшему в паретовское множество, для каждого слоя соответствующей пары критериев). Для каждой из 55 пар критериев и 20 слоев рассчитаем среднюю прибыль, реализовавшуюся на дату экспирации. Таким образом, получим 1100 наблюдении для каждого из двух методов многокритериального отбора.

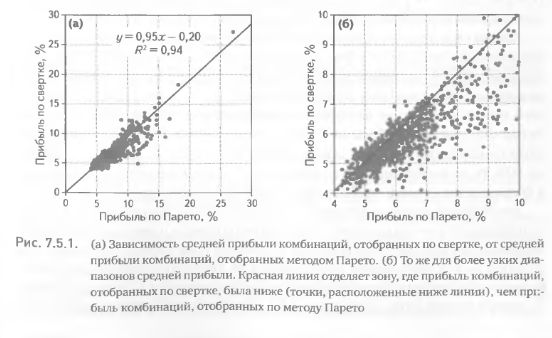

Чтобы ответить на вопрос, отличалась ли прибыль при использовании двух разных методов многокритериального отбора, построим регрессию, в которой по одной оси отложим среднюю прибыль при отборе по Парето, а по другой – прибыль при отборе по свертке, соответствующую данной паре критериев и количеству комбинаций. Отклонение коэффициента наклона линии регрессии от единицы означает предпочтительность одного метода перед другим.

Результаты приведены на рис. 7.5.1 (а). По горизонтальной оси отложена прибыль при отборе по Парето, а по вертикальной – прибыль при отборе по свертке. Коэффициент наклона линии регрессии оказался несколько ниже единицы (b = 0,95). Такое отклонение от единицы хоть и невелико, но статистически значимо (р < 0,01). Это указывает на то, что полученный результат не случаен. Рассмотрение рис. 7.5.1 (а) на более узком диапазоне прибыли показывает, что большинство точек действительно находится ниже линии с коэффициентом наклона, равным единице (рис. 7.5.1 (б)). В общей сложности отбор по множеству Парето дал в 774 случаях из 1100 более высокую прибыль, чем отбор по свертке, а в 96 случаях результаты совпали.

Таким образом, приходим к выводу, что в большинстве случаев применение паретовского метода многокритериального отбора комбинаций приводит к лучшим результатам, чем отбор по свертке критериев. Вместе с тем необходимо помнить, что в 230 случаях (21% от общего числа) результаты свертки оказались лучше, чем паретовские. Это означает, что, хотя в общем случае паретовский метод работает лучше свертки, в практической работе следует пытаться выявлять те критерии и их сочетания, отбор по которым лучше проводить методом свертки.

Обращает на себя внимание и тот факт, что в достаточно большом числе случаев результаты отбора по свертке полностью совпадали с результатами паретовского отбора (96 случаев, что составляет почти 9%). В еще большем количестве случаев результаты отбора по этим двум методам хоть и не совпадали, но были очень близки (точки, лежащие в непосредственной близости от красной линии на рис. 7.5.1 (б)). Объясняется это тем, что многие комбинации попадают в оптимальные множества при отборе, проводимом обоими методами. Такие совпадения закономерны и связаны с тем, что оба метода основаны на одних базовых принципах – отбор комбинаций с наилучшими показателями по всем задействованным критериям.

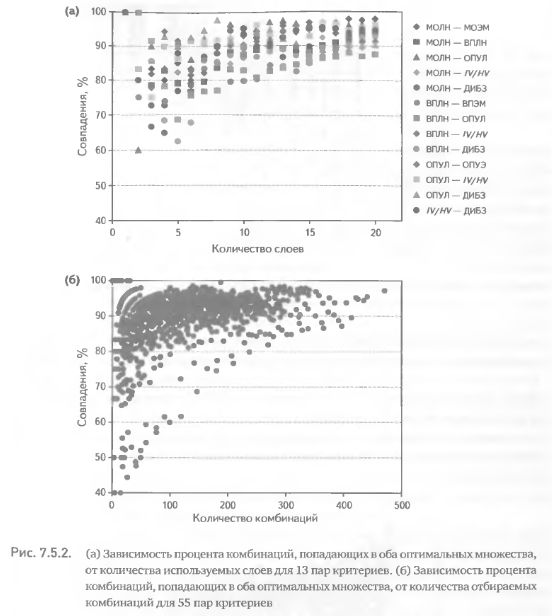

В связи с этим интересно рассмотреть вопрос, влияет ли степень совпадений оптимальных множеств, получаемых методом Парето и по свертке, на разницу в прибыльности позиций, сформированных этими двумя методами. Другими словами, можно ли объяснить мерой совпадения двух множеств преимущество паретовского метода над сверткой и, в более редких случаях, обратное преимущество свертки над паретовским методом. Для решения этой задачи необходимо в первую очередь установить, существует ли зависимость между числом комбинаций, попадающих в оба оптимальных множества, и общим количеством отбираемых комбинаций. Зависимость процента совпадений (т. е. процента комбинаций, попадающих в оба оптимальных множества) от количества используемых паретовских слоев показана на рис. 7.5.2 (а). Хорошо просматривается тенденция роста процента совпадений с увеличением числа слоев. Когда количество слоев превышает 15, результаты отбора по двум методикам совпадают приблизительно на 90%. Выявленная зависимость объясняется тем, что с увеличением количества слоев возрастает число комбинаций, составляющих оптимальное множество (см. рис. 7.2.3). Рост же числа комбинаций сопровождается увеличением процента комбинаций, попадающих в оба оптимальных множества (рис. 7.5.2 (б)).

Иными словами, чем больше комбинаций мы хотим использовать для открытия позиций, тем меньше разница между оптимальными множествами, сформированными по свертке и по методу Парето. Таким образом, вопрос, какой из методов отбора применять в каждом конкретном случае, становится актуальным только тогда, когда необходимо выбрать относительно малое число комбинаций из достаточно большого исходного множества. Во всех других случаях можно использовать метод Парето, поскольку, с одной стороны, он отбирает на 90% те же комбинации, что и свертка, а с другой стороны, – показывает в большинстве случаев лучшие, чем свертка результаты (рис. 7.5.1).

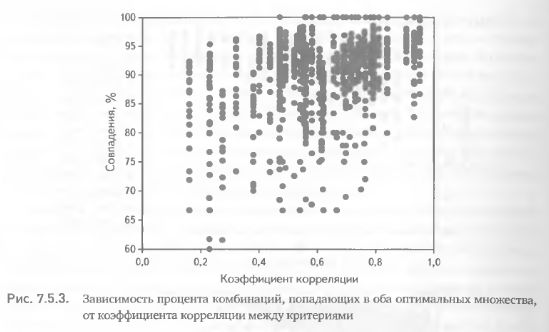

Для полноты картины добавим, что общее количество отбираемых комбинаций является не единственным фактором, определяющим меру совпадения оптимальных множеств, полученных по свертке и по Парето. Например, корреляция между критериями также влияет на число совпадений (различи аспекты корреляции критериев подробно рассматриваются в следующей глав Подтверждением этому служит рис. 7.5.3. Чем выше коэффициент корреляции между критериями, тем больше процент комбинаций, попадающих в оба оптимальных множества.

Отсюда следует, что область, в которой мы вынуждены искать ответ на вопрос «когда отбор по свертке предпочтителен отбору по Парето», сужается еще больше. Фактически только тогда имеет смысл задумываться о предпочтительности того или иного метода отбора, когда необходимо выбрать малое число комбинаций по паре слабо коррелирующих критериев.

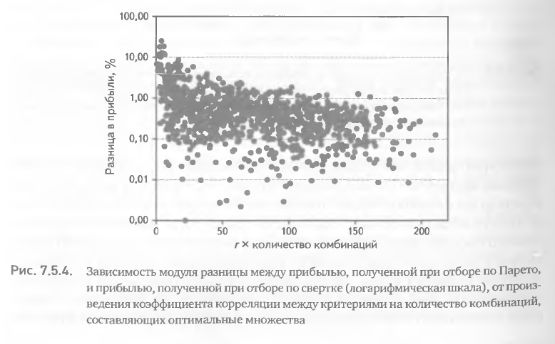

Чтобы убедиться в этом, изучим зависимость разницы между прибылями, полученными при отборе по Парето и по свертке, от количества отбираемых комбинаций и от корреляции между критериями. Для этого отложим по горизонтальной оси произведение коэффициента корреляции на количество комбинаций, составляющих оптимальные множества, а по вертикальной оси – модуль разницы между прибылями, полученными при двух методах отбора.

Результат приведен на рис. 7.5.4. Наши предположения оправдались–разница в прибыльности двух подходов была существенной при низких показателях корреляции и малых количествах комбинаций. Когда же эти показатели велики, оба метода отбора дают практически одинаковые результаты.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

.")