|

Комбинируя разные опционы, можно получить более сложные формы платежных функций. Это одно из важнейших преимуществ опционов – они дают возможность строить множество разнообразных нелинейных профилей прибыли, что существенно расширяет возможности инвестора.

Используя определенные принципы сочетания опционов (соотношение длинных и коротких позиций, соотношение коллов и путов, взаиморасположение и соотношения страйков и дат истечения), можно создавать комбинации, обладающие характерными видами платежных функций. Принято классифицировать комбинации в зависимости от принципа их построения и вида свойственных им платежных функций. В литературе (в том числе и в этой книге) такие классы называют опционными стратегиями. Приведем несколько примеров наиболее популярных стратегий.

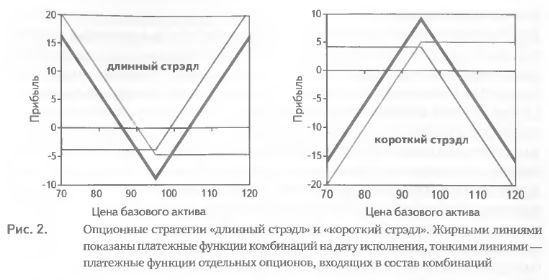

Стрэдл

Комбинация длинный стрэдл строится путем покупки опционов колл и опционов пут с одинаковой ценой исполнения и датой исполнения. Обычно количество коллов равно количеству путов (как в примере на рис. 2), однако это не является обязательным условием. Если на дату исполнения цена базового актива близка к цене исполнения, комбинация приносит убыток, ограниченный величиной премии, уплаченной при ее создании. Если произойдет достаточно большое ценовое движение в любую сторону, стрэдл окажется прибыльным. Короткий стрэдл строится по тем же принципам, но опционы не покупаются, а продаются. Соответственно, комбинация будет прибыльна при неизменной цене базового актива и убыточна при больших движениях цены в любую сторону (рис. 2).

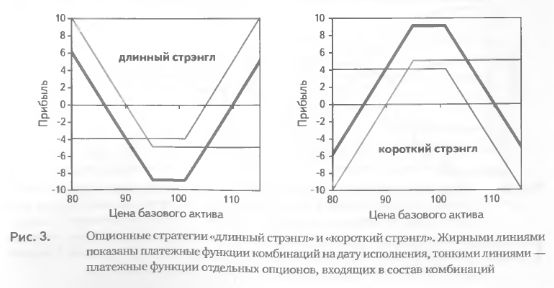

Стрэнгл

Комбинация длинный стрэнгл строится путем покупки опционов колл и опционов пут с одинаковой датой исполнения, но разными ценами исполнения. Обычно цена исполнения колла выше цены исполнения пута, а их количество в комбинации одинаково, хотя ни то, ни другое не является обязательным условием. Соответственно, комбинация короткий стрэнгл строится путем продажи таких же опционов. Профили прибыли длинного и короткого стрэнглов показаны на рис. 3. Прибыли и убытки стрэнглов так же зависят от изменения цены базового актива, как прибыли и убытки стрэдлов. Разница между этими двумя стратегиями состоит в том, что максимальные величины убытка длинного стрэнгла и прибыли короткого стрэнгла меньше, чем эти показатели для стрэдла. Зато и вероятности реализации этих прибылей и убытков для стрэнглов больше, чем для стрэдлов.

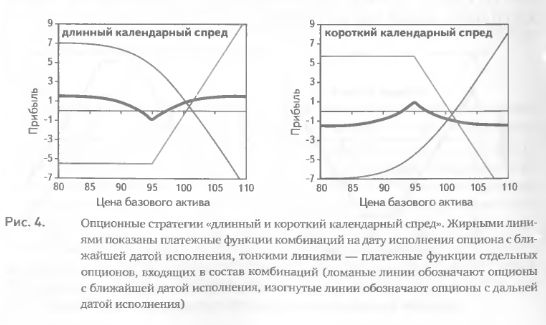

Календарные спреды

Рассмотренные выше стрэдлы и стрэнглы строились из опционов с одинаковой датой исполнения. Теперь мы переходим к стратегии, предполагающей сочетания опционов с разными датами исполнения. Продавая опцион колл (или пут) с ближайшей датой исполнения и покупая опцион колл (или пут) с более поздней датой исполнения, получаем комбинацию, соответствующую стратегии короткий календарный спред. Эта стратегия является дебетовой, т. е. требует вложения капитала, поскольку покупаемый опцион всегда стоит дороже продаваемого (в силу того, что премия дальнего опциона включает в себя больше временной стоимости). Представленная на рис. 4 платежная функция рассчитана на дату истечения ближайшего опциона (предполагается, что по его истечении позиция по второму опциону закрывается). Эта стратегия приносит ограниченную прибыль в случае небольших изменений цены базового актива. При больших ценовых движениях комбинация дает ограниченный убыток. Цены исполнения обоих опционов могут быть одинаковыми (как на рис. 4) или разными. В последнем случае величина максимально возможной прибыли становится меньше, зато повышается вероятность ее получения.

Стратегия длинный календарный спред во всех отношениях является противоположностью короткого календарного спреда. Комбинация создается путем продажи опциона ближайшего по дате исполнения и покупки опциона с более поздней датой исполнения. Соответственно, эта стратегия является кредитовой. И прибыль, и убыток данной комбинации ограничены. Прибыль возникает при больших ценовых движениях, а убыток – если цена базового актива остается неизменной (рис. 4).

Все описанные выше комбинации относятся к так называемым маркет-нейтральным стратегиям. Это означает, что при использовании коротких вариантов комбинаций прибыль возникает, если цена базового актива не меняется в течение срока нахождения в позиции или изменяется в пределах достаточно узкого диапазона. Убытки же возникают вследствие сильных ценовых движений, независимо от их направления. То же, но с обратным знаком выполняется для длинных вариантов комбинаций. Такие стратегии потому и называются нейтральными, что не требуют прогнозирования направления, т.е. роста или падения, рынка базовых активов (существует огромное множество маркет-нейтральных стратегий, однако здесь мы ограничились описанием только тех из них, которые чаще всего упоминаются на страницах книги). Естественно, существует и большой класс опционных стратегий, базирующихся на прогнозе направления будущих ценовых движений. Поскольку настоящая книга посвящена преимущественно нейтральным стратегиям, мы ограничимся рассмотрением лишь нескольких комбинаций, относящихся к направленным стратегиям (хотя существует большое количество их вариаций и разновидностей, которые читатель без труда найдет в справочной литературе).

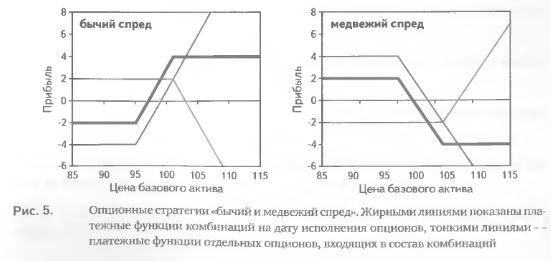

Спреды

Покупка опциона колл с определенной ценой исполнения и продажа опциона колл с более высокой ценой исполнения позволяет создать стратегию бычий спред с ограниченной прибылью в случае роста цены базового актива и с ограниченным убытком в случае падения цены (рис. 5). Оба опциона имеют одну и ту же дату исполнения. Поскольку премия колла тем больше, чем ниже цена исполнения, такая комбинация является дебетовой и требует начальных инвестиций. Бычий спред можно создать и другим путем, покупая пут с низкой ценой исполнения и продавая пут с высокой ценой исполнения (в этом случае комбинация будет кредитовой).

Медвежий спред создается путем покупки опциона колл (пут) с определенной ценой исполнения и продажи опциона колл (пут) с более низкой ценой исполнения. Комбинация приносит ограниченную прибыль в случае падения цены базового актива и ограниченный убыток, если цена растет (рис. 5). Использование в этой стратегии коллов позволяет создать кредитовую позицию, а использование путов – дебетовую.

|

.")