|

Основой портфельного подхода к хеджированию является комбинирование стратегий снижения риска и максимизации прибыли. Эта идея была высказана Л. Телсером (Telser; 1955) и развита Л. Джонсоном (Jonson; 1960) и Дж. Стайном (Stein; 1961). В подходах к хеджированию с точки зрения портфеля используются методы выбора портфеля Х. Марковица (Markowitz; 1953) для выяснения, почему хеджеры должны быть держателями как хеджируемых, так и нехеджируемых инструментов или товаров.

Приверженцы портфельного подхода к хеджированию преуменьшают традиционно значительное различие между хеджерами и спекулянтами. И те, и другие видятся им как держатели портфелей, которые они желают оптимизировать.

«Действительно, с широкой экономической точки зрения хеджеры и спекулянты (или инвесторы) решают одни и те же проблемы, связанные с портфелем. В основном соображения у всех участников одни и те же, за исключением первоначального состояния портфеля, которое может отличаться по количеству товара (скажем, облигаций), распределенного в материальных ценностях и в производственных мощностях (последнее практически отсутствует у спекулянтов). Проще говоря, хеджер – это участник рынка с начальным размещением средств в реальном товаре (или с потребностью в реальном товаре в будущем) и, в значительной мере, в производственных мощностях. Хеджер связан со средствами, с которыми нельзя осуществить эффективные операции в течение приемлемого периода времени (нерыночные средства). Сопоставляя начальные ситуации, можно сказать, что капиталовложения хеджера не могут быть легко реализованы, а спекулянт имеет в целом гибкую позицию в отношении торгового капитала».

Дж. Хоуг (Hoag)

Проблема хеджирования состоит, таким образом, в следующем: выбрать определенную фьючерсную позицию для формирования портфеля с минимальным риском. Л. Джонсон и Дж. Стайн предложили несколько решений проблемы портфеля. Проблемы хеджеров в формулировке Л. Джонсона соответствуют портфельному подходу. Если задана позиция, состоящая из Xi натуральных единиц, присутствующих на рынке i, то хедж определяется как позиция из Xj единиц на рынке j, такая, что курсовой риск владения Xi и Xj с момента времени t1 по момент t2 сводится к минимуму. Пусть, для удобства, i представляет рынок спот, а j – рынок фьючерсов. Курсовой риск владения Xi может быть измерен вариацией изменения цены (σi); та же мера может быть использована для курсового риска Xj. Можно показать, что общий курсовой риск портфеля, сформированного из активов двух видов Xi и Xj, равен дисперсии портфеля V(R):

Поскольку цены по позиции спот и фьючерсной позиции часто будут изменяться в одном и том же направлении, то степень риска всей позиции будет зависеть от этой тенденции. Данное уравнение представляет собой математическую оценку степени риска общей позиции, т.е. позиции спот и фьючерсной, взятых вместе.

Целью стратегии хеджирования является минимизировать V(R). Для заданной позиции на рынке спот операция с Xi единиц на фьючерсном рынке сведет риск к минимуму. Длинная позиция представляется положительными Xi и Xj, а короткая – отрицательными, т.е. можно также сказать, следует ли покупать или продавать контракты на фьючерсных рынках. Если риск для i и j одинаков, σi = σj, и корреляция является совершенной, т.е. pij = 1. Однако для случая еврооблигаций и процентных фьючерсов есть вероятность, что отклонения движений цен будут различными, а корреляция будет менее совершенной, т.е. pij < 1. Л. Джонсон (1960) и Дж. Стайн (1961) разработали данный метод для нефинансовых товаров.

Луис Эдерингтон (1979) провел одно из самых первых академических исследований характеристик портфеля на рынках финансовых фьючерсов. Он исследовал фьючерсные контракты с казначейскими векселями и ценными бумагами Государственной национальной ассоциации ипотечного кредита (GNMA) в США в рамках модели оценки стоимости активов (CAPM) с точки зрения эффективности хеджирования. Его подход состоял в сравнении риска для нехеджируемого портфеля с минимальным риском, который может быть получен для портфеля ценных бумаг, содержащего как позиции спот, так и форвардные позиции.

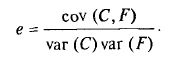

Он обнаружил, что эффективность портфеля с хеджируемыми и нехеджируемыми позициями может быть увеличена, если уменьшить дисперсию ожидаемой доходности портфеля путем, по крайней мере, частичного хеджирования. Это измеряется посредством коэффициента детерминации для изменений цены спот и фьючерсной цены:

Когда e возрастает, общий риск хеджируемого (полностью или частично) портфеля уменьшается.

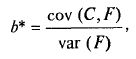

Л. Эдерингтон также отметил, что доля минимизации риска портфеля, подлежащего хеджированию, может определяться отношением ковариации изменений цены спот и фьючерсной цены к дисперсии изменений фьючерсной цены:

где b – минимизирующая риск доля портфеля спот, подлежащая хеджированию. Л. Эдерингтон сообщил, что простое хеджирование ценных бумаг GNMA, обеспеченных закладными, посредством фьючерсных контрактов GNMA оказалось эффективным, и даже более, чем хеджирование казначейских векселей. Во всех случаях было найдено, что оптимальное соотношение хеджирования значительно отличалось от теоретического значения 1 : 1.

Модель портфеля является подходящей, если выносится заключение об эффективности изучаемых рынков. Р. Рендлмен (Rendleman) и К. Карабини (Carabini; 1979) исследовали эффективность рынка фьючерсных сделок с казначейскими векселями. Они пришли к выводу, что наименее эффективным был краткосрочный, а наиболее эффективным – долгосрочный контракт.

Метод Джонсона – Стайна не может быть непосредственно применен к хеджированию процентных рисков. Некоторые проблемы и расхождения были устранены и решены Чарльзом Т. Франклом (Franckle; 1980). Ч. Франкл отметил, что цена финансового инструмента может изменяться со временем даже при ожидании стабильной процентной ставки, что вытекает из математической трактовки ценообразования облигации. Например, казначейская долгосрочная облигация с доходностью, превышающей ее купон, будет продаваться ниже номинальной цены. По мере приближения срока погашения такой облигации цена ее должна достичь номинальной величины, поскольку последняя будет выплачена при погашении. Это естественное ожидаемое изменение цены не возникает для операций под залог товаров на складе и не объясняется в модели Джонсона – Стайна, использованной Л. Эдерингтоном.

Еще один момент, на котором особо остановился Ч. Франкл, состоит в том, что при хеджировании финансового инструмента спот посредством процентного фьючерсного контракта эти два инструмента со временем начинают разниться по своей ценовой чувствительности. Например, если 90-дневный казначейский вексель спот хеджируется посредством 90-дневного фьючерсного контракта, то сначала оба инструмента имеют одинаковую ценовую чувствительность к изменению процентной ставки. Тем не менее, две недели спустя инструмент спот будет представлять собой 76-дневный казначейский вексель, который по-прежнему хеджируется фьючерсным контрактом на поставку 90-дневного казначейского векселя. Следовательно, ценовая чувствительность обоих инструментов более не является одинаковой. Это означает, что для отражения различий в ценовой чувствительности необходимо скоррелировать коэффициент хеджирования.

Ч. Франкл, кроме того, отметил, что для надлежащей корректировки коэффициента хеджирования с целью учета различий в ценовой чувствительности необходимо заранее определить продолжительность хеджа. Он нашел, что оптимальный коэффициент хеджирования может быть по-прежнему определен с помощью уравнения, где дисперсия и корреляция относятся к доходности соответствующих инструментов. Корректировку необходимо предпринять для учета различной ценовой чувствительности двух инструментов в момент окончания хеджа. Тем не менее, метод Франкла подходит только для чисто дисконтных инструментов, т.е. он применим только к финансовым фьючерсам на казначейские векселя.

Одной из наиболее полезных особенностей метода Джонсона – Стайна является то, что оптимальный коэффициент хеджирования Xi задает хедж, минимизирующий риск, с учетом продолжительности хеджирования; однако Ч. Франкл убедительно показал, что выбор коэффициента хеджирования зависит от предварительно определенной продолжительности хеджа. Если эта продолжительность известна, то единственно важным моментом времени является последний день хеджа. В этих условиях совершенно остаются вне поля зрения колебания значений хеджируемой позиции до окончания хеджа. Таким образом, метод, дающий равные веса всем периодам времени, непригоден для случая, когда известен день окончания хеджа и необходимо определить значение хеджируемой позиции в этот день. Если природа хеджирования процентными фьючерсами такова, что требуется указание запланированного дня окончания хеджа, то все усилия должны быть направлены на регулирование значения хеджируемой позиции в этот день.

Кроме того, любое применение портфельного подхода требует наличия базы данных, на основании которой можно оценить σi, σj и pij. Иногда доступ к таким данным бывает затруднен. Однако это требование имеет и более серьезное последствие. На рынке процентных фьючерсов может возникнуть необходимость хеджировать инструмент, который пока даже не существует, как, например, в случае хеджирования размещения облигаций. Данные, требуемые для использования рассматриваемым методом, могут отсутствовать. Хотя эти данные могут быть представлены «исторической» информацией по другим финансовым инструментам, подобная замена не всегда бывает полезной.

|