|

Данная торговая система имеет более продолжительный временной горизонт – от нескольких дней до нескольких недель, в отличие от внутридневной системы TICKI, описанной в предыдущем разделе. Этот новый подход, основанный на определении уровней чрезвычайной перекупленности или перепроданности фондового рынка, использует анализ количества повышающихся и снижающихся акций на дневном базисе. Когда возникает слишком большое преимущество растущих акций над падающими, рынок становится перекупленным, и данная система указывает на необходимость ввода короткой позиции (или покупки опционов пут). Аналогично, когда слишком много снижений, рынок становится перепроданным, и система указывает идти в длинную позицию.

Существует много способов рассмотрения кривой повышений-снижений. Как правило, большинство из них использует в качестве отправной точки чистую разницу между дневными значениями повышений и снижений, так же, как и данная система. Суть ее в вычислении каждый день осциллятора моментума (momentum oscillator). Сам этот осциллятор довольно простой и может быть построен любым читателем в домашних условиях, отталкиваясь от отправной точки.

Вот конкретика:

1. Вычесть количество снизившихся акций NYSE от числа повысившихся = Чистое повышение.

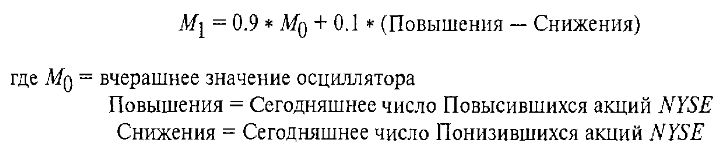

2. Умножить вчерашнее значение (являющееся экспоненциальным скользящим средним, согласно алгоритму вычисления) на 0.9 и прибавить к сегодняшнему Чистому повышению, умноженному на 0.10.

Формула для вычисления значения дневного осциллятора имеет вид:

Например, если вчера осциллятор имел значение 100, а сегодня наблюдалось 1200 повышений и 900 снижений, новое значение осциллятора равно 120:

Данный тип вычисления называется экспоненциальной скользящей средней. При ее вычислении мы берем некоторый процент от «вчерашнего числа» и прибавляем единицу минус этот процент (в виде долей) сегодняшних значений. В предыдущем примере мы использовали 90 и 10%, что присваивает больший вес прошлым данным и лишь 10-процентный вес сегодняшним данным. Мы можем изменить данную пропорцию на 80 и 20%, или на 75 и 25%, и так далее.

Осциллятор, как мы его только что определили, обычно меняется в интервале +200 и -200. Эти значения считаются «нормальными». Однако когда осциллятор выходит из данного интервала, следует обратить на это внимание, поскольку рынок становится перекупленным или перепроданным.

Реальные правила для вступления в сделку очень просты:

1. Если осциллятор меньше чем -200, рынок перепроданный.

• Как только рынок становится перепроданным, покупайте рынок по закрытию в тот день, когда осциллятор подрастет выше -180.

2. Если осциллятор больше +200, рынок перекупленный.

• Как только рынок становится перекупленным, продавайте рынок по закрытию в тот день, когда осциллятор упадет ниже +180.

Этот подход очень надежный способ определения условий перекупленности и перепроданности рынка акций, хорошо работающий уже много лет. Обычно данный способ указывает точку среднесрочного разворота рынка. Но в некоторых случаях он идентифицирует только краткосрочные движения.

На диком подъеме, охватившем первую половину 1995 года, осциллятор стал перекупленным в мае, когда превысил уровень +200. В то время Доу вырос на 220 пунктов менее чем за месяц. Осциллятор оставался перекупленным десять торговых дней подряд, в то время как рынок пробился вверх еще на 40 пунктов. Наконец, осциллятор упал назад ниже +180, и Доу сразу обвалился на 81 пункт за один день. Но на этом снижение закончилось, и на протяжении того года Доу вырос до гораздо более высоких уровней.

С другой стороны, иногда сигналы осциллятора могут идентифицировать точки главных разворотов, приводящих к развитию тенденций, длящихся месяцами.

Во второй половине 1994 года рынок достаточно устойчиво распродавался в период между сентябрьским истечением и концом октября. В то время, когда осциллятор упал ниже -200, Доу находился на 100 пунктов ниже своего сентябрьского верха. Однако последовала череда негативных дней. В большинстве из них наблюдалось существенно больше снижений, чем повышений. Из 35 следующих торговых дней осциллятор оставался 26 дней ниже -200. Самый низкий его уровень – падение до -454. В течение тех 35 дней Доу потерял еще 180 пунктов. В конечном счете, когда ситуация перепроданности исчерпала свои силы, в середине декабря 1994 года поступил сигнал к покупке, и за девять следующих месяцев Доу вырос на 1200 пунктов.

Таким образом, данный осциллятор полезен для вхождения в рынок с краткосрочным торговым потенциалом и может даже применяться в среднесрочной перспективе. Мы дали критерий входа, но пока не определили, как выходить из сделки. Очевидно, если мы используем слишком близкий стоп, то не сможем заработать на среднесрочных движениях. Наоборот, если мы используем слишком дальний стоп, то не получим прибыль на небольших движениях рынка в свою пользу и последующих разворотах.

Обычно я применяю близкий стоп, составляющий 3.10 пункта ОЕХ, и подтягиваемый стоп после того, как ОЕХ сдвинулся на три пункта в мою пользу. Это дает хорошую степень точности, но ограничивает прибыли на более крупных движениях. Поэтому, чтобы найти лучшую систему торговли с помощью данного осциллятора, мы разыграли на компьютере разные сценарии с целью оптимизации результатов. Предметом исследований стал ОЕХ-индекс. Изначально системе задавалась точка стоп-лосс, но в случае движения ОЕХ в нашу пользу использовался подтягиваемый стоп для фиксации прибылей. Далее, частичные прибьши должны были сниматься в двух фиксированных точках – и в каждой из них распродавалась треть позиции. При таких критериях система в дальнейшем модифицировалась установкой размера стопов и точек снятия частичных прибылей. Оказалось, что лучше всего эти точки устанавливать в процентах ОЕХ, а не в фиксированных величинах.

Вот система, показавшая лучшие результаты при тестировании с помощью компьютерного моделирования (индивидуальные трейдеры могут подстроить ее под свои собственные вкусы):

1. Установить изначальный стоп во время вхождения в сделку на уровне двух процентов значения ОЕХ. Например, если OEX равен 500 и поступил сигнал к покупке, изначальной точкой продажи через стоп-лосс должен быть уровень 490 (500 минус 2% от 500).

2. Продать треть позиции для снятия частичных прибылей, если движение ОЕХ составляет 2%, обеспечивая прибыль позиции.

3. Продать еще одну треть позиции, если ОЕХ продвигается еще на 2% в сторону выигрыша. Таким образом, если в самом начале OEX равен 500, частичные прибыли забраны на уровнях 510 и 520.

4. Как только начинают сниматься частичные прибыли, с этого момента используется подтягиваемый стоп в размере двух процентов от текущего значения ОЕХ. Подтягиваемый стоп поднимается после каждого закрытия ОЕХ с повышением. То есть если изначально ОЕХ куплен по 500, а затем вырос до 510, частичные прибыли должны быть сняты, а стоп поднят до 499.80 (98% от 510).

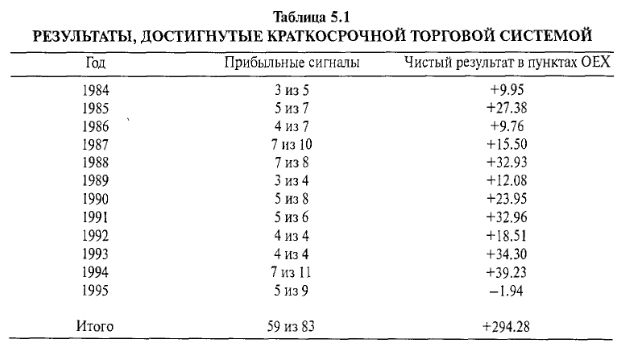

Используя данные критерии, получены результаты для годовых периодов, показанные в Таблице 5.1. Максимальная прибыль составила 23.65 пункта, в то время как максимальный убыток – 11.05 пункта. Указанная прибыль получена в 1991 году, а убыток – в 1995 году. Средняя сделка принесла прибыль в 2.99 пункта ОЕХ. Наибольшая продолжительность сделки составляла 95 дней, в то время как три сделки были остановлены через один день. Среднее время сделки составляло 15 дней.

Причина, по которой в целях данного моделирования мы использовали ОЕХ, заключалась в ограниченном риске владения опционами. Мы могли торговать и фьючерсами на S&P 500, и ОЕХ-опционами. Средняя прибыль около трех пунктов ОЕХ достаточна для получения прибыль при использовании любого из этих инструментов. При этом для опционной торговли существует оговорка: покупаются опционы "около денег" или немного "в деньгах".

|