|

Существуют акции, стоимость которых связана с ценой сырья, крайне важного для финансовых успехов компании. Следующие виды сырья попадают в данную категорию: золото, нефть, медь и удобрения. В подобных случаях можно применить стратегию межрыночного спрэда, при которой акция(-и) торгуется(-ются) против фьючерса на соответствующий товар. Межрыночная стратегия может быть простой, вроде торговли фьючерсом на медь против акции Phelps Dodge (компания Phelps Dodge – основной производитель меди), или оказаться немного сложнее, как торговля индексом акций, если индекс отрасли реально существует против фьючерсного контракта. Эта последняя стратегия полезна, а поскольку индекс обеспечивает некоторую степень диверсификации, вероятно, она (стратегия) и надежнее, чем торговля просто одной акцией против фьючерса.

Чтобы торговать индексом, необходимо купить соответствующее число долей каждой акции, входящей в индекс или использовать опционы на данный индекс, если они торгуются на бирже. Обычно использование опционов намного проще, поскольку можно стать «длинным» или «коротким» по индексу очень быстро и легко, в отличие от осуществления сделок со всеми акциями, составляющими отраслевой индекс. Более того, капитал, требуемый для опционной торговли, намного меньше, чем для покупки всех акций индекса.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Далее, торгуя опционами на индекс, можно также использовать два подхода. Во-первых, можно прибегнуть к эквивалентной стратегии, описанной в начале Главы 3. Например, если вы хотите быть длинным по отраслевому индексу, можете купить колл и продать пут. Оба имеют одинаковую цену исполнения и дату истечения в качестве полного заменителя позиции владения индексом. При использовании данного подхода вы имеете весь верхнесторонний потенциал выгоды и нижнесторонний риск по данному индексу. Другой подход – просто покупка опциона колл на индекс, означающая наличие у вас ограниченного риска в нижней части рынка, но в то же время подверженность риску обесценения вашего опциона за счет временного снижения стоимости ценных бумаг в портфеле инвестора.

После обсуждения всех имеющихся возможностей самое время рассмотреть один из таких межрыночных спрэдов. Разберем спрэд между ценой золота (фьючерсной) и ценой Филадельфийского индекса золота и серебра (PHLX Gold and Silver Index, символ: $XAU). На Рисунке 5.8 показано, как приблизительно выглядел данный спрэд за семилетний период с 1989 по 1995 годы. Цель данного графика – продемонстрировать, что с течением времени взаимосвязь между стоимостью золотых акций и ценой самого золота может очень сильно меняться. Реально торгуя этим межрыночным спрэдом, вы обычно заинтересованы в более краткосрочных движениях, чем в тех, которые показаны на данном продолжительном графике.

Тем не менее, этот график полезный. Заметьте, в начале 1990 года цена золотых акций (XAU) составляла примерно 30% от стоимости Декабрьского фьючерса на золото (уровень 30 на графике). С исторической точки зрения, это очень высокий уровень. Затем и золото, и золотые акции вошли в продолжительное снижение 1990 года, и их соотношение сократилось (нырнуло). В реальности, золотые акции падали сильнее, чем само золото, поскольку XAU-индекс упал более чем на 50% со своих уровней начала 1990 года, тогда как золото снизилось примерно на 20%. В конечном счете, это вызвало падение соотношения примерно к уровню 20, что и показывает график на Рисунке 5.8.

Противоположное движение произошло в 1993 году, когда и золото, и золотые акции взорвались вверх, причем XAU удвоился в цене, а золото выросло примерно на 25%. Таким образом, соотношение снова выросло, достигнув пика около 35 в начале 1994 года. Как вы можете видеть, когда происходят сильные движения, XAU движется быстрее, чем золото, поскольку индекс более волатильный. Итак, когда и XAU-индекс, и фьючерс на золото движутся вместе, мы, как правило, не рассматриваем создание данного межрыночного спрэда. Однако когда один из них движется, а другой на месте, есть интересная возможность создания позиции.

В этом отношении классический пример – период 1993–1995 годов. На протяжении этого времени золото оставалось достаточно стабильным, находясь в очень узком интервале между 375 и 410. Однако золотые акции, более подверженные эмоциям инвесторов, имели несколько достаточно больших движений. Это вызвало колебания на графике (см. Рисунок 5.8), при которых соотношение трижды достигало пика в области 33–35, после чего каждый раз снижалось и достигало дна ниже 30. Эти интервалы были подходящими для сделок межрыночного спрэда.

Начиная с февраля 1995 года многие институциональные инвесторы, управляющие капиталом, и консультанты начали рекомендовать золотые акции в качестве инвестиций. В результате XAU-индекс поднялся с уровня ниже 100 до уровня выше 130. В течение этого же периода золотой фьючерс вырос примерно на $10, с 380 до 390. Это вызвало рост соотношения примерно с 24 до 33. Очевидно, что это индикатор сильного отклонения, поскольку у цены на золото не наблюдалось реального направления – золотые акции двигались сами по себе. Когда возникает такая ситуация, данный межрыночный спрэд становится привлекательным.

Поскольку XAU-индекс был «впереди» золота, подходящим межрыночным спрэдом была покупка золотого фьючерса и короткая продажа XAU (или покупка пут опционов на XAU). Стратегия сработала достаточно хорошо, поскольку золото осталось довольно стабильным, в то время как золотые акции, в конечном счете, потеряли большую часть своих выигрышей, когда XAU снова упал ниже 110. Одновременно с этим соотношение упало к 28, и спрэд принес хорошую прибыль.

Данную ситуацию идеальной для создания межрыночного спрэда сделало движение лишь одного из его компонентов – XAU – он рос, тогда как другой компонент оставался относительно устойчивым. Когда вы видите подобную ситуацию на этих связанных рынках, то должны представлять: либо (1) золотые акции упадут обратно, стремясь находиться в большем соответствии с ценой золота (и именно это произошло в нашем примере), либо (2) цена золота вырастет, чтобы догнать движение золотых акций.

Для описания деталей создания одного из данных межрыночных спрэдов используем тот же самый пример. Однако, прежде чем рассматривать конкретные цены, представим формулу, необходимую для сопоставления (уравнивания) двух разных торговых инструментов, обращающихся на разных рынках. Эта формула дает соотношение контрактов, которыми необходимо торговать, чтобы наш спрэд был нейтральным по отношению к рынку (market neutral spread) и улавливал бы действительные движения двух индексов. Использование такой формулы необязательно для межрыночных спрэдов, обсуждавшихся ранее (неэтилированный бензин против мазута или Вэлью Лайн против S&P), поскольку те рынки были связаны очень тесно – на самом деле, они были почти идентичны. Однако, когда взаимосвязь не настолько сильная, необходима формула для определения числа покупаемых и продаваемых контрактов.

Как только вы подставите в формулу значения всех переменных, коэффициент даст простой ответ на вопрос, сколько контрактов покупать в расчете на каждый продаваемый. Таким образом, данный коэффициент – основа любого межрыночного спрэда.

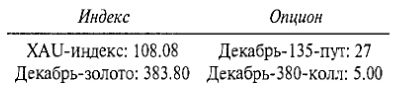

Пример. В продолжение нашего примера, в сентябре 1995 года существовали следующие цены:

XAU-индекс: 126.62

Декабрь-золото-фьючерс: 389.70

Исходя из общей философии использования опционов в данных межрыночных спрэдах только тогда, когда временная стоимость опционов не слишком велика, следующие опционные контракты на тот момент выглядели привлекательными:

Премия временной стоимости пута составляет 3.62; премия временной стоимости колла 1.80. Таким образом, общие расходы на временную стоимость определяются в 5.42, что несколько тяжеловато, но не лишено смысла рассмотреть скорость, с которой данное соотношение может двигаться. Использование опционов дает дополнительный шанс сделать деньги, если цены движутся на большую величину в том или ином направлении, даже когда сам межрыночный спрэд не сходится.

В то время (в середине сентября 1995 года) 20-дневная историческая волатильность XAU-индекса составляла 27%, а та же волатильность Декабрьского фьючерса на золото 7% (для золота это крайне низкий уровень, но оно на самом деле было очень спокойным длительное время). Наконец, торговые единицы обоих опционов были одинаковыми: движение на один пункт стоило $100. Итак, теперь у нас есть все необходимое для вычисления коэффициента с помощью предыдущей формулы.

Это означает, что следует торговать 1.14 Декабрьских контрактов на золото в расчете на каждый торгуемый контракт на XAU. По иронии судьбы, данный коэффициент очень близок к единице, когда речь идет о небольших объемах. Поэтому большинство трейдеров будут просто покупать один Декабрь-380-колл на каждый покупаемый ими XAU-Декабрь-135-пут. Однако если задействованы большие объемы, надо придерживаться выясненной пропорции (например, покупать 114 Декабрь-золото-коллов и покупать 100 XAU-путов).

Наконец, примерно пять недель спустя цена золотых акций существенно упала, поскольку подтверждения от цены самого золота не поступило и держатели этих акций стали нервничать. Стоимость на золото упала незначительно, в то время как величина XAU снизилась достаточно впечатляюще. Таким образом, спрэд показал ожидаемые результаты – стоимостные значения XAU и золота вернулись «в соответствие» («into line»):

Теперь данная опционная комбинация стоила целых 32 пункта, что значительно выше ее исходной цены 23.50 пункта – прибыль на каждую комбинацию составила $850.

В предыдущем примере цены базовых активов не были волатильными в течение времени вложения в позицию, а при схождении цен данная опционная стратегия приносит прибыль в любом случае. Это говорит о том, что, используя данную опционную стратегию, можно получить прибыль от схождения двух данных рынков, при условии, что расходы на временную стоимость опционов при создании спрэда были разумными. Что касается точек входа, то я смотрю на пики и впадины соотношения между XAU u ценой фьючерса на золото. Наиболее значительные пики находятся выше 30%, а впадины – ниже 25%.

Эти примеры показывают, что данный спрэд между XAU-индексом и ценой золота (фьючерсной) жизнеспособный для реальной торговли. Наилучшие возможности возникают, когда один рынок относительно стабильный, а другой совершает значительное движение. Я избегаю использовать данный спрэд, когда оба рынка в сильных трендах, поскольку именно в таких ситуациях движения XAU выражены ярче, чем у золота.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")