|

Торговля волатильностью часто привлекательна в ситуациях, когда между подразумеваемой и исторической волатильностями существует разница (дифференциал). Такие ситуации возникают относительно часто. Однако большого расхождения между этими волатильностями недостаточно. Следует знать, какими были подразумеваемая и историческая волатильности в течение последних месяцев, возможно, даже в течение года; то есть мы хотим знать интервалы, в которых они торговались. Даже если подразумеваемая волатильность намного выше исторической, не следует автоматически продавать волатильность, если только торговый интервал подразумеваемой волатильности не подтверждает, что она высокая.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Если вы заметили, что подразумеваемая волатильность ОЕХ 11%, а историческая волатильность 6%, то могли бы подумать, что вам следует продавать опционы из-за дифференциала между исторической и подразумеваемой волатильностями. Из ограниченной информации такой вывод на самом деле выглядит логичным. Однако когда вы исследуете ситуацию глубже, то увидите, что этот вывод ошибочный.

ОЕХ-опционы традиционно торгуются по более высокой подразумеваемой волатильности, чем реальная (историческая) волатильность ОЕХ-индекса. Вероятно, логичного объяснения этому феномену нет, но факт остается фактом. Таким образом, нельзя основывать свой анализ лишь на том, что на текущий момент подразумеваемая волатильность ОЕХ составляет 11%, а историческая 6%. Следует учитывать прошлые уровни подразумеваемой и исторической волатильностей.

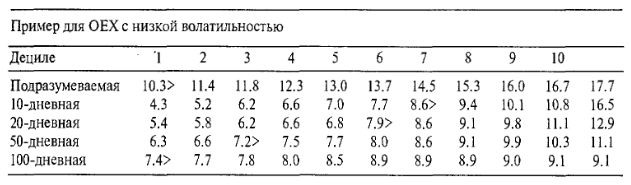

В самом деле, за последний год или даже несколько лет подразумеваемая волатильность ОЕХ находилась в интервале между нижним уровнем 10% и верхним значением в 22%. Вы можете видеть, что текущее значение – 11% – достаточно низкое. Подобным образом историческая волатильность в течение того же периода изменялась в интервале между нижним уровнем 6% и верхним в 15%. Следовательно, текущее значение 6% находится на абсолютной нижней границе данного интервала. Похоже, что с учетом этой информации стратегии, ориентированные на покупку опционов, выглядят более обоснованными, поскольку в текущий момент волатильность низкая с точки зрения и исторической, и подразумеваемой волатильности.

Это были реальные значения волатильности ОЕХ в феврале 1995 года, сразу после чего рынок взорвался вверх, выйдя за пределы исторических пропорций. Очевидно, что описанное время было хорошим для покупки волатильности, а не для ее продажи.

Этот пример показывает, что знание предшествующего интервала волатильности гораздо важнее, чем простое сопоставление текущих значений подразумеваемой и исторической волатильности. Использование только последнего значения может привести к неправильным выводам и убыточным сделкам. Более того, поскольку стратегии, в которых вы продаете волатильность, часто включают использование непокрытых опционов, следует быть крайне осторожным в анализе перед созданием позиций.

Хорошо работающий подход к такому анализу – использование сравнения волатильностей с помощью децилей. Чтобы разбить набор данных на дециле, просто возьмите все наблюдавшиеся значения и отнесите самые нижние 10 процентов в первый дециле, следующие 10% – во второй дециле и так далее, пока у вас не станет 10 дециле по всем данным. Если текущая подразумеваемая волатильность в первом или во втором дециле, подходящими могут быть стратегии покупки опционов, поскольку подразумеваемая волатильность близка к нижней границе своего интервала. Наоборот, если подразумеваемая волатильность в текущий момент в 9-ом или в 10-ом дециле, следует рассматривать стратегии продажи опционов.

Кроме того, используя этот же метод дециле, можно получить некоторое подтверждение от исторической волатильности. Историческая волатильность должна находиться в том же или в более благоприятном дециле. То есть, если подразумеваемая волатильность во втором дециле, а вы рассматриваете стратегии покупки опционов, для вас желательнее, чтобы историческая волатильность находилась во втором или в более высоком дециле. С другой стороны, если подразумеваемая волатильность высокая (в 9-ом или 10-ом дециле), для подтверждения местонахождения подразумеваемой волатильности желательно, чтобы историческая волатильность была в том же или в более низком дециле. Более того, следует использовать в этих сравнениях несколько показателей исторической волатильности.

Значения подразумеваемой волатильности сглажены с помощью 20-дневной скользящей средней. Глубина охвата данных составляет один год, а в году примерно 250 торговых дней. Таким образом, общее число 20-дневных наблюдаемых значений за этот период времени должно составить 231. Знак «>» показывает, что текущее значение подразумеваемой волатильности находится в первом дециле.

Остальные четыре строки соответствуют исторической волатильности. Вы можете видеть, что 10-, 20- и 50-дневная исторические средние находятся в более высоких дециле, чем подразумеваемая волатильность. 100-дневная находится в том же самом первом дециле, что и подразумеваемая волатильность.

В целом, данная картина волатильности привлекательна для стратегий покупки опционов: подразумеваемая волатильность находится в самой нижней точке, а историческая волатильность более «нормальна», причем 10- и 20-дневная исторические волатильности сконцентрированы в дециле, превышающем средний уровень (в шестом и седьмом дециле соответственно). Таким образом, если подразумеваемая волатильность тоже вернется в средние дециле, она повысится, и будут выигрывать стратегии покупки опционов.

Похожий подход применим для определения, когда подразумеваемая волатильность слишком высокая. Вы могли бы сравнить ее процентный уровень с аналогичным параметром исторической волатильности. В отношение высокой подразумеваемой волатильности есть одно исключение, которое никогда нельзя упускать из внимания: очень дорогие опционы на умеренно волатильную акцию могут сигнализировать о надвигающемся событии, связанном с корпоративными новостями: поглощение или неожиданные уровни прибылей. Хорошее правило – продавать подразумеваемую волатильность, когда она на верхней границе ранее установленного интервала. Но если волатильность пробьет этот интервал и вырастет до новых верхних значений, вероятно, надо быть очень осторожными в отношении ее продажи и даже рассмотреть устранение существующих позиций.

Ранее мы упоминали в качестве примера акцию Federal Paperboard (FBO). В данном случае это классический пример для демонстрации нашего подхода. Традиционно опционы на FBO торгуются с подразумеваемой волатильностью в интервале от 20 с небольшим до 40%. Кроме того, цена этой акции ведет себя таким образом, что делает торговлю ее волатильностью очень прибыльной.

Далее, в октябре 1995 года акция закончила небольшую коррекцию на цене около 35 и начала торговаться вверх. Подразумеваемая волатильность выросла выше 40%, до 41% за один день, и до 44% – на следующий, прежде чем взорваться в течение следующих пяти дней до значений 48, 54, 60, 81 и 89%! Такое повышение подразумеваемой волатильности выше нормального торгового интервала предупреждающий знак для продавцов волатильности, требующий остановиться. К этому времени цена акции поднялась до 42 1/2, что не являлось большим ростом, и продавцы волатильности могли выйти из позиций или скорректировать их с небольшими убытками.

Как оказалось, на следующей неделе FBO была поглощена и подскочила в цене примерно до 53.

Таким образом, не следует вступать в стратегии продажи волатильности, когда подразумеваемая волатильность превышает предыдущий интервал, особенно если акция на подъеме. Единственное исключение – ситуация, когда акция быстро падает в цене и вы чувствуете, что именно это причина роста подразумеваемой волатильности. В такой ситуации, как мы видели в Главе 4 в примерах с IBM и Telefonos de Mexico, покрытые надписания или продажи непокрытых путов могут оказаться очень эффективными.

Как подробно описывалось в Главе 5, информация по всем рынкам об уровнях, на которых волатильность торговалась в прошлом, доступна через Bloomberg или Option Vue.

|

.")