|

Прежде чем приступить к особенностям торговли наклоном волатильности, кратко обсудим вид распределения цены акции. Движения цены акций и товаров часто описываются математиками как соответствующие стандартным статистическим распределениям. Наиболее распространенный тип статистического распределения – нормальное распределение, знакомое многим людям, даже никогда не слушавшим курс статистики.

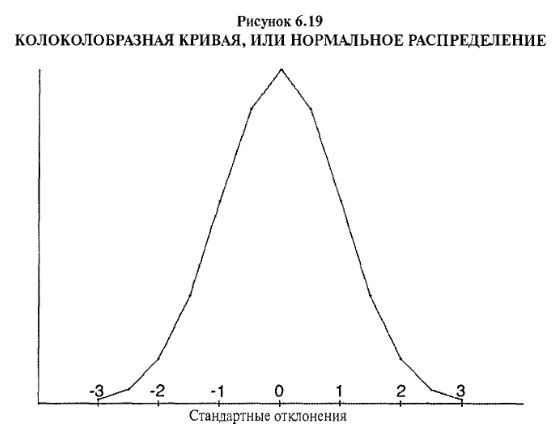

На Рисунке 6.19 показана «колоколообразная кривая» – график нормального распределения. Центр графика – то место, где находится средний член оцениваемой популяции (в данном случае представитель населения). То есть большинство людей очень близки к среднему распределению, и очень немногие находятся значительно выше или значительно ниже среднего. Нормальное распределение используется различными способами для описания населения в целом: например, для получения результатов тестов на IQ (коэффициент интеллекта) или среднего роста взрослого человека. В нормальном распределении результаты могут находиться на неограниченном расстоянии выше или ниже средней, называемой также медианой. Таким образом, оно не может быть полезным для описания движений цены акции, поскольку цены акций могут расти до бесконечности, а упасть только до нуля.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

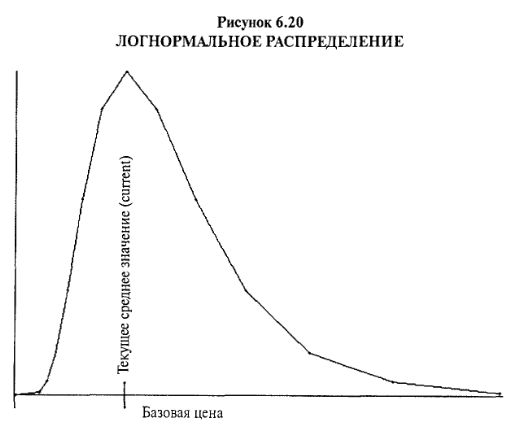

Для описания движений цены акции, как правило, применяется другое статистическое распределение, называемое логарифмически нормальным распределением (изображено на Рисунке 6.20). Высота кривой в различных точках – это вероятность того, что цены акции окажутся на этих уровнях. Наивысшая точка кривой находится как раз на уровне средней, отражая концентрацию большинства результатов рядом с этой ценой, как было при нормальном распределении, показанном ранее. В терминах цен акции, если средняя цена определена в качестве сегодняшней цены, то после некоторого периода времени в большинстве случаев акция будет находиться относительно близко к средней. Логарифмически нормальное распределение допускает неограниченный рост цен акции, но не позволяет ценам упасть ниже нуля. На самом деле до нуля акции падают редко.

Математики затратили много времени, чтобы определить реальное распределение движений цен акций. Относительно реального распределения есть некоторые разногласия. Тем не менее, логарифмически нормальное распределение, как правило, принимается в качестве разумной аппроксимации движения цен. Речь идет не только о ценах на акции. Это могут быть цены фьючерсов, цены индексов или процентные ставки.

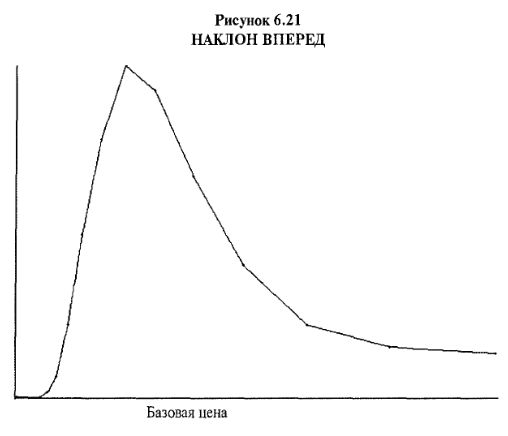

Обычно цены опционов отражают распределение цен, которому, согласно ожиданиям, будет следовать цена базового инструмента. Например, модель Блэка-Шоулза основана на логарифмически нормальном распределении цен. Однако, когда существует наклон, он вызывает другое распределении цен. На Рисунке 6.21 показан график прямого наклона на рынках зерновых и металлов. Сравните его с графиком логарифмически нормального распределения на Рисунке 6.20. Вы видите, что он имеет существенно отличающуюся форму:

Правая сторона графика висит в воздухе, показывая тем самым, что это наклоненное распределение предполагает существование гораздо большего шанса роста базового инструмента на огромную величину. С левой стороны графика наклоненное распределение придавлено вниз, отражая гораздо меньшую вероятность падения базовой цены, чем при логарифмически нормальном распределении.

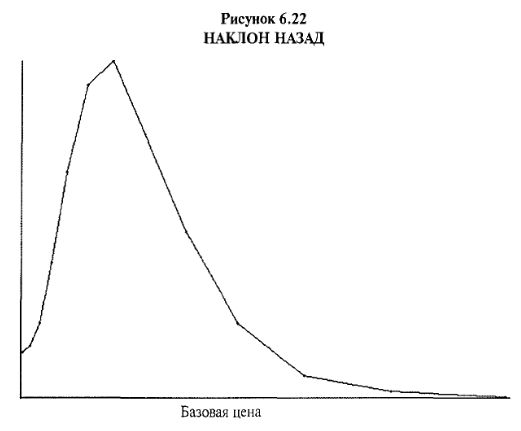

Обратный наклон волатильности, показанный на Рисунке 6.22, тоже отличается от обычного логарифмически нормального распределения. Однако в этом случае левая сторона графика поднята вверх, отражая более высокую вероятность падения цен, чем предполагается логарифмически нормальным распределением. Аналогично, справа график прижат вниз, что характеризует предположение о невозможности роста цен на такую величину, о которой сообщает логарифмически нормальное распределение.

Мое мнение таково: наклоненные волатильности не отражают картину движения рынков, а логарифмически нормальное распределение гораздо более правдивая картина. Следовательно, при значительном наклоне волатильности в какой-либо группе опционов мы имеем хорошую торговую возможность. Можно создать нейтральную опционную спрэд-позицию со статистическим преимуществом, поскольку два опциона имеют различные подразумеваемые волатильности.

Такие наклоны волатильности лучше всего искать у опционов с одинаковой датой истечения, как показано в предыдущих таблицах опционов на ОЕХ и на кукурузу. Причина, по которой я предпочитаю в качестве основы при торговле наклоном волатильности пользоваться опционами с одинаковой датой истечения, состоит в том, что даже если к моменту истечению наклон не исчезнет, обязательное вхождение опционов в паритет на момент истечения означает: после этого они (опционы) поведут себя аналогично базовому инструменту, то есть подчиняться логарифмически нормальному, а не наклоненному распределению.

Торгуя наклоном волатильности, мы хотим поймать разницу подразумеваемых волатильностей между двумя опционами без сильного риска потенциальных убытков в отношении ценовых движений базового инструмента. Мы могли бы использовать простой бычий или медвежий спрэд, но они слишком зависят от базовой цены. Соответственно, лучшие в данном случае стратегии вертикальных спрэдов: пропорциональные надписания и обратные спрэды.

|