|

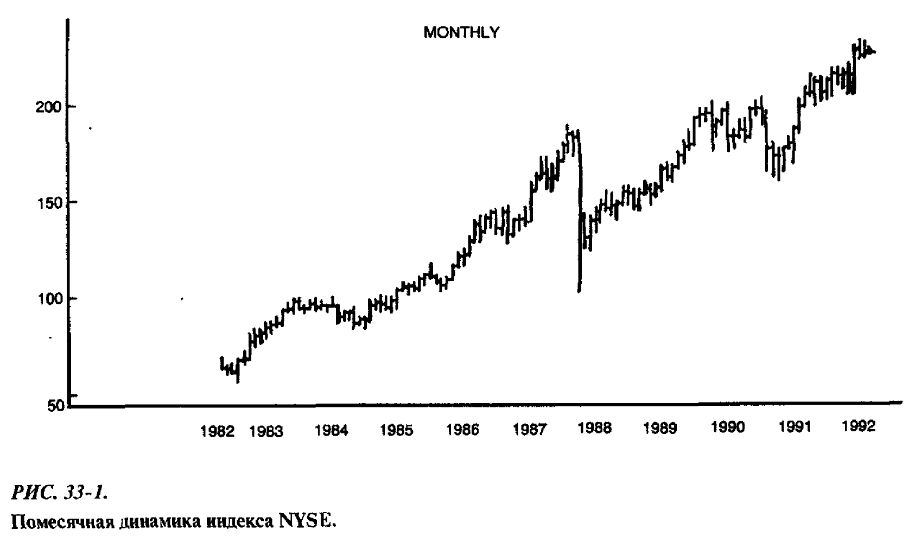

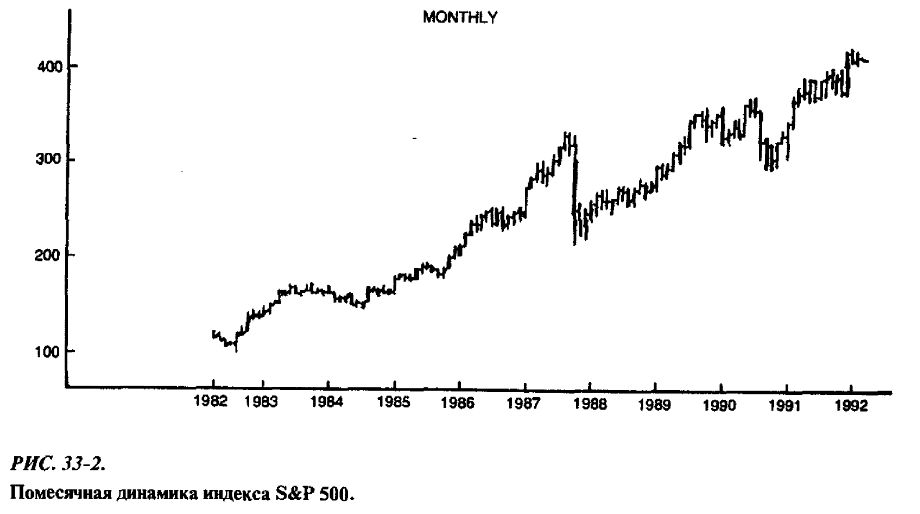

Пожалуй, наиболее четкая взаимосвязь среди пар индексов наблюдается между индексом S&P 500 и индексом New York Stock Exchange (NYSE), что легко усматривается из рисунков 33-1 и 33-2. Если взглянуть на графики, изображенные на этих рисунках, то сразу можно заметить, что движения индексов почти идеально синхронизированы. Это может показаться несколько удивительным, так как индекс S&P 500 составлен только из 500 акций, в то время как индекс NYSE образован всеми типами акций, зарегистрированными на бирже New York Stock Exchange, а их примерно 1800. Тем не менее, один из них настолько точно повторяет движение другого, что возникает соблазн попытаться использовать к своей выгоде даже малейшее расхождение в относительных стоимостях фьючерсов на эти индексы. Взаимная торговля фьючерсами на эти индексы реализуется с помощью метода пропорции.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Пропорция для этих двух индексов обычно составляет от 1,75 : 1 до 1,80 : 1. Поэтому обычно в качестве реальной пропорции используют 7 фьючерсов на NYSE против 4 фьючерсов на S&P 500.

Поскольку совпадение динамики обоих индексов действительно очень хорошее, то инвестор пойдет на использование спрэда, только если между ценами фьючерсов на два индекса нарушается соответствие. Например, можно представить себе ситуацию, когда фьючерс на S&P 500 торгуется с премией, а фьючерс на NYSE – по паритету.

Для определения того, существует ли потенциально прибыльный спрэд, нужно сначала рассчитать пропорцию для двух индексов. Затем эту пропорцию следует применить к фьючерсам для определения разности их относительных цен. Если расхождение между скорректированными фьючерсными премиями превышает 50 центов, то применение спрэда оправдано. Шаги этой процедуры можно представить следующим образом:

r = индекс S&P 500 / индекс NYSE

X = (r х фьючерс на S&P 500 – фьючерс на NYSE)

Если Х > 0,50, то купить 4 фьючерса на S&P и продать 7 фьючерсов на NYSE

Если X < -0,50, то купить 7 фьючерсов на NYSE и продать 4 фьючерса на S&P

Если величина X, определяемая по второму из этих соотношений, положительна, то это значит, что фьючерс на NYSE относительно более дорогой, чем фьючерс на S&P 500, поэтому нужно продавать фьючерсы на NYSE и покупать фьючерсы на S&P 500. Фьючерс на NYSE будет рассматриваться как относительно более дешевый по сравнению с фьючерсом на S&P 500, если величина X отрицательна, поэтому в этом случае нужно покупать фьючерсы на NYSE и продавать фьючерсы на S&P 500.

Пример. Предположим, что имеют место следующие цены:

В соответствии с приведенной выше формулой из процедуры получается, что X = 0,71. Действительно,

r = 411,69/228,72 = 1,8

X = (1,8 х 230,20 – 413,65) = 0,71

Поскольку X больше 0,50, это говорит о том, что фьючерс на NYSE слишком дорогой по сравнению с фьючерсом на S&P 500. Поэтому нужно продать 7 фьючерсов на NYSE и купить 4 фьючерса на S&P 500.

При расчете маржевых требований межиндексный спрэд рассматривается как спрэд, но при этом контрактные требования для спрэда могут и отличаться от параметров фактического спрэда. Так, маржевые требования для спрэда гласят, что два фьючерса на NYSE хеджируются одним фьючерсом на S&P 500. Такая пропорция близка к используемой нами пропорции 7:4 (но не равна в точности). Как бы то ни было, спрэд с пропорцией 7:4 может принести определенную прибыль и за счет уменьшенных требований.

Эта позиция спрэда не является арбитражной, так как инвестор может потерять деньги, даже если цены индексов и фьючерсов вернутся к своим справедливым относительным уровням (т. е. если величина X в будущем станет равной нулю). Инвестор, как правило, надеется, что цены фьючерсов возвращаются к взаимосоответствующим уровням быстро, так что можно реализовать прибыль. Если же эти цены не вернутся так быстро, как ожидалось, то индексы могут слегка измениться и, хотя цены фьючерсов и индексов будут соотноситься друг с другом справедливым образом, прибыли может и не быть. Поясним это на двух примерах.

Пример. Предположим, что цены фьючерсов быстро возвращаются к справедливым уровням. Имеется в виду, что фьючерсы на NYSE уже перестают быть дороже по сравнению с фьючерсами на S&P 500, а наличные индексы находятся в том же взаимоотношении, как и вначале. Предположим, что позиция была организована по ценам предыдущего примера, т. е. было продано 7 фьючерсов на NYSE по 230,20 и куплено 4 фьючерса на S&P 500 по 413,65, а теперь устанавливаются следующие цены:

При новых ценах можно вычислить, что X = 0,06. В таком случае позицию нужно ликвидировать, так как величина X стала малой, а это свидетельствует о том, что цены наличных индексов и их фьючерсов соответствуют друг другу. Прибыль в этом примере можно вычислить следующим образом. По фьючерсам на NYSE возникает убыток в 0,50 пункта, так как они были проданы изначально по 230,20, а выкуплены по 230,70. Так как было продано 7 контрактов, а 1 пункт стоит 500 долл., то общий долларовый убыток по фьючерсам на NYSE составит 1750 долл. Однако по фьючерсам на S&P 500 возникает прибыль в 0,80 пункта, так как они были куплены по 413,65 и проданы по текущей цене 415,20. Поскольку было куплено 4 контракта, общая долларовая прибыль по фьючерсам на S&P 500 составит 3100 долл. Таким образом, спрэд приносит общую прибыль в 1350 долл. без учета операционных издержек.

Этот пример продемонстрировал, как можно реализовать прибыль, если соотношение цен фьючерсов возвращается к соотношению цен наличных индексов притом, что цены наличных индексов по отношению друг к другу остаются стабильными. Теперь рассмотрим менее благоприятную для трейдера ситуацию, при которой взаимное соотношение цен наличных индексов не остается стабильным.

Пример. Снова предположим, что был организован тот же спрэд с пропорцией 7:4, т. е. было продано 7 фьючерсов на NYSE по 230,20 и куплено 4 фьючерса на S&P 500 по 413,65. Допустим, что по прошествии некоторого времени возникли следующие цены:

При этих новых ценах в результате расчета оказывается, что X = 0,37. Поскольку величина X мала, то это свидетельствует о том, что между ценами наличных индексов и фьючерсов нет значительного расхождения. Однако обратим внимание на то, что наличный индекс NYSE повысился на большую величину, чем индекс S&P 500 и, хотя величина X мала, фьючерсный спрэд не приносит прибыли. По фьючерсам на NYSE возникает убыток в 0,40 пункта, или 1400 долл., но прибыль по длинным фьючерсам на S&P 500 при этом равна всего лишь 0,35 пункта, или 1100 долл. Таким образом, в этом случае спрэд приносит общий убыток в 300 долл.

На самом деле произошло то, что расхождение между ценами наличных индексов увеличилось и их соотношение достигло уровня, па котором изначально было соотношение фьючерсов.

Трейдеру следует закрывать спрэд, как только величина X становится малой, примерно в границах -0,15 ≤ X ≤ 0,15. Он должен это сделать вне зависимости от того, убыток или прибыль у него по позиции в данный момент, так как он изначально намеревался воспользоваться ценовым расхождением между фьючерсами в сравнении с наличными индексами. Когда величина X становится малой, расхождение исчезает, и потому позицию следует ликвидировать. Если не ликвидировать позицию, когда величина X становится малой, то это значит, что трейдер поменял назначение позиции и теперь он больше не пытается использовать ценовое расхождение между фьючерсами и наличными индексами, а пытается предсказать, в каком направлении будут двигаться наличные индексы друг относительно друга. Иными словами, он будет пытаться предсказать значение параметра r в приведенном выше уравнении. Но это, возможно, будет сделать довольно трудно. Трейдеру не следует проявлять упорство и пытаться сохранить убыточную позицию в случае, если величина X становится малой. Ему следует признать тот факт, что иногда индексы могут отдаляться друг от друга, вызывая тем самым убытки, но такое предсказание не является целью этого фьючерсного спрэда,

К счастью, в большинстве случаев цены фьючерсов возвращаются к справедливому соотношению весьма быстро, и трейдер получает прибыль. Это так, поскольку цены фьючерсов должны более-менее отражать текущее расхождение наличных цен. Если они этого не делают, то это, скорее, отклонение от нормы, чем попытка с помощью фьючерсов предсказывать движение наличного спрэда.

Главным моментом в организации потенциально прибыльной позиции является скорость осуществления сделки. Трейдер, реально осуществляющий спрэд, должен одновременно контактировать с обеими товарными биржами (фьючерсами на S&P 500 торгуют на Chicago Mercantile Exchange, а фьючерсами на NYSE – на New York Future Exchange, обозначаемой сокращенно NYFE). Поэтому клиенту, желающему организовать этот спрэд, следует отдавать свои приказы через брокерскую фирму, предоставляющую возможность для одновременной связи с торговыми залами обеих фьючерсных бирж.

Спрэд между S&P и NYSE следует рассматривать значительно шире, чем просто как еще один пример спрэда. По существу, речь идет о том, что оба индекса являются взаимозаменяемыми и в произвольный момент времени оказывается, что лучше использовать какой-то один из них, чем другой. Поэтому когда трейдер использует в сделке рыночную корзину, как было описано в предыдущей главе, он может обычным образом купить акции и продать фьючерс на индекс S&P 500. Однако, как показали вычисления, проделанные в приведенных выше примерах спрэдов, продавать фьючерсы на NYSE временами бывает выгоднее. Поэтому на взаимоотношение S&P и NYSE следует обращать внимание всякий раз, когда речь идет об использовании фьючерсов на S&P 500 в ситуации хеджирования. Вполне возможно одновременное существование двух потенциально прибыльных стратегий – с рыночной корзиной и с этим спрэдом. Часто в ситуациях, когда фондовый рынок становится волатильным, а спекулянты своими действиями нарушают соответствие между ценами фьючерсов и их справедливыми стоимостями, многие стратегии хеджирования оказываются одинаково привлекательными.

Аналогичный спрэд можно организовывать, используя опционы на эти два индекса. Возможно использование вместо длинного фьючерса синтетической длинной позиции (длинного колла и короткого пута). Аналогично можно заменить и короткий фьючерс. Вблизи истечения срока можно использовать также опционы «в деньгах». Вообще говоря, ликвидность фьючерсов выше ликвидности опционов. Поэтому когда трейдер желает строить стратегию на основе разности индексов в чистом виде, как это было описано выше, то лучше использовать фьючерсы. Однако поскольку между индексами существует пропорция 7 к 4, то здесь могут возникать интересные варианты спрэда.

Спрэд между другими парами индексов не столь четко определен, как спрэд между индексами S&P и NYSE. Мы ниже рассматриваем несколько других типов межиндексных спрэдов. Отметим, что где бы в последующей дискуссии ни возникала ссылка на индекс S&P или индекс NYSE, всегда можно один из них заменить другим, используя пропорцию 7:4.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")