|

Как захеджировать безрисковый портфель с максимальной прибылью? Если следовать теории, то при изменении дельты следует приводить дельту к размеру, гарантирующему, что на небольших изменениях спота стоимость портфеля не изменяется. Поскольку дельта меняется с изменением спота, волатильности, форвардов и времени до истечения, можно представить тысячи сделок, которые потребуются для претворения теории в практику. В процессе подобного хеджирования расходы на оформление сделок будут колоссальными, а доходы – минимальными. Таким образом, вопрос получения прибыли от операций перехеджирования также оказывается вопросом искусства, а не науки.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Как управлять короткой и длинной гаммой?

Ответ на этот вопрос невозможен без ваших ожиданий по рынку. ДЛЯ формирования прогноза рынка трейдеры используют технический анализ: графики цен базового актива анализируются на уровни сопротивления и поддержки, отношения к средней тенденции и прочее. Сам процесс технического анализа также является искусством.

Поэтому без искусного прогнозирования поведения спот невозможно искусное управление дельтой.

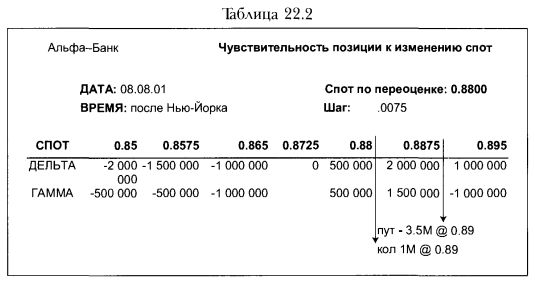

Итак, перед вами уже рассмотренная выше позиция. Предположим, трейдер ожидает, что спот будет находиться в некоем интервале, где уровень поддержки близок, и поэтому вероятно, что спот будет двигаться вверх.

При движении вниз рассматриваемая позиция потеряет деньги, а вверх – заработает. Это предполагает некий «бычий» взгляд на рынок. Кроме того, вега негативная, т.е. в случае падения волатильности книга заработает. Поскольку волатильности падают, когда спот возвращается в старый диапазон цен, можно предположить, как была создана позиция. Скорее всего, спот недавно упал до уровня поддержки, и трейдер продал много путов. Отсюда «внизу» появилась одновременно и короткая гамма, и короткая вега.

Посмотрим, путы какой дельты продал трейдер. Гамма остается постоянной (500 000 на интервал), значит, проданы средне- и долгосрочные путы: их гамма ведет себя очень плавно. Если бы были проданы краткосрочные путы otm («без денег»), то при движении спота вниз гамма бы возрастала резко, т.к. гамма краткосрочных опционов резко меняется при приближении к уровню atm.

Дельта/вега (изменение дельты в зависимости от изменения веги)

Понимание «содержимого» книги важно, т.к. оно позволяет предсказывать поведение гаммы в зависимости от изменения волатильностей. Например, если спот идет вверх и ожидаемое снижение волатильности происходит, негативная дельта упадет, и вы сможете продать больше евро. Опишем этот механизм: при падении волатильности падает дельта опциона otm. Если дельта проданных путов падает, то вам нужно продать меньше евро на хедже. Т.е. вы становитесь «длиннее» евро. В данном случае проданы долгосрочные путы. Поэтому изменение дельты из-за изменения волатильностей будет незначительным. Если бы были проданы короткие путы, вы ожидали бы большего изменения дельты.

Итак, мы установили, что падение волатильности, ожидаемое в случае роста курса евро, существенно не изменит прогноз дельты в нашем примере. Теперь при разработке стратегии хеджирования для роста евро (а затем для его падения) мы можем исходить только из «чувствительности позиции к изменению спот», не задумываясь о дельma/веге (изменении дельты из-:за изменения волатильностей).

Хеджирование «длинной гаммы»

Первый вопрос: какое движение спот нам нужно, чтобы «оплатить» тету (амортизацию премии)? Второй вопрос: какую часть дельты нужно продать, чтобы, как минимум, не потерять деньги из-за теты («отбить» тету)?

Ответы проще всего найти с помощью несложной прикидки: 200 долл. будут «отработаны» спотом при движении, например, 100 000 на 20 пипсов (0.0020). Т. е. точка окупаемости 0.8725 + 0.0020 = 0.8745. Если вы продадите 200 000 евро по 0.8733, вы гарантированы от потерь на тете. Такой подсчет не точен, но вряд ли имеет смысл уточнять все до копейки, когда говоришь об «искусстве»!

А что делать, если тета «отбивается» на расстоянии почти одного интервала (0.0075)? Такое происходит, когда куплены краткосрочные опционы и проданы месячные: у обоих «сильная» гамма и тета, но у краткосрочных они немного больше. Поэтому дельта набирается очень медленно, и чтобы «отбить» тету, нужно большое движение. Но большие движения случаются редко, и спот, как правило, движется в узком диапазоне, даже не достигая первых интервалов.

Поэтому трейдер с «длинной гаммой» всегда стоит перед дилеммой: если продать всю дельту, чтобы покрыть тету, и спот пойдет далеко, то не заработаешь. Но если продать часть дельты и спот вернется к центру интервала, то потеряешь. В конечном итоге приходят к некой пропорции продажи дельты: 50-70%.

Рассмотренный вариант («длинной гаммы» и «короткой веги») облегчает участь трейдера, если спот остается в узком диапазоне: даже если он не упустит возможности перехеджироваться, и рынок останется в узком диапазоне, потери на тете компенсируются выигрышем на падении волатильностей. Поэтому пропорция продажи дельты может быть 50%: то, что будет потеряно на дельте, будет заработано на веге, но если спот пойдет вверх – останется больше возможностей заработать на недопроданной дельте.

Если же позиция «длинная гамма» и «длинная вега» (ориентированная на резкое движение спот и прогноз роста волатильностей), то продажа дельты для хеджирования теты может быть 80%: если спот останется в узком интервале, потери на тете усугубятся потерями на волатильностях. Поэтому с тетой следует быть консервативным.

Хеджирование истечения опционов

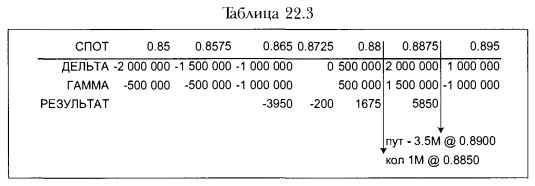

Посмотрим, что произойдет, если спот выйдет далеко за первый интервал и достигнет истечений (страйков опционов, истекающих сегодня). Предположим, спот только что пересек 0,8850. К этому моменту вы продали 1 млн. евро.

Это значит, что под 0.8850 вам нечего делать – дельта уже захеджирована, а над 0.8850 вы можете продать еще 1 млн. евро. Те. истечения дают скачкообразное приращение дельты.

Как быть с проданной дельтой, если цена актива начинает падать?

Путем хеджирования вы приводите портфель в состояние безрискового, т.е. при продолжении роста вы продолжаете продавать дельту. При падении вы можете купить обратно проданное выше.

В нашем примере: вначале спот был на уровне 0.8725 и дельта равна 0. Затем спот поднялся до 0.8745, и вы продали 100 000 евро. Если теперь он опустится к 0.8725, вы окажетесь «коротки» на 100 000 евро. Чтобы позиция была приведена к безрисковой, вам нужно купить эти 200 000 обратно по 0.8725.

Хеджируя, вы продали 100 000 евро по 0.8745 и откупили их обратно по 0.8725. В процессе вы заработали (0.8745 – 0.8725) х 100 000 = 200 долл., иными словами, «окупили» тету.

Хеджирование «короткой гаммы»

«Короткая гамма»: при движении актива вверх вы должны покупать, а при движении вниз – продавать. Поскольку это обратное от секрета прибыльности «купить дешево, продать дорого», вы заработаете (на тете), если рынок двигаться не будет. В таком случае вам не нужно будет приводить вашу позицию к дельта-нейтральной, покупая вверху рынка и продавая внизу.

Предположим, спот упал до 0.8650. Теперь ваша позиция «удлинилась» на 1 млн. евро. Если вы продадите 500 тыс., чтобы избежать потерь при дальнейшем падении евро, а спот поднимется обратно к 0.8725, вы потеряете 3 750 долл.

Чтобы не стать жертвой внутридневной волатильности, многие трейдеры предпочитают хеджировать или один раз в день (на закрытии), или после прорыва существенных технических уровней (поддержки/сопротивления). В последнем случае продаются количества, превышающие текущую дельту (например, 1,5 млн. евро вместо 1 млн.), т.к. считается, что прорыв поддержки приведет к значительному падению.

Итак, в позиции «длинной гаммы» ваша основная забота – «отбить» тету, а в случае «короткой гаммы» – не потерять деньги на хеджировании.

|