|

Чтобы вникнуть в этот предмет, давайте вначале определим суть голого стрэнгла. Голый стрэнгл является комбинацией выписанного голого колла и голого пута на одну и ту же акцию с одной и той же датой истечения но с разными страйковыми ценами.

Например:

Выписываем 1 апрельский колл опцион Интел (Intel) со страйком 50

Выписываем 1 апрельский пут опцион Интел со страйком 40

Выписка этих двух опционов с одним и тем же временем создаст голый стрэнгл.

Конечно, в пределах определения голого стрэнгла, мы можем иметь спрэды «в-деньгах», спрэды "частично в деньгах ", и спрэды "вне денег". Имея уже некоторый опыт опционной игры, Вы поймёте, что квалифицированный автор опционов всегда выписывает опционы «вне денег». Поэтому, при формировании портфеля наполненного голыми спрэдами, и путы и коллы должны быть «вне денег».

Например:

Выписываем 1 июльский колл опцион Макдоналда (McDonald's) со страйком 40

Выписываем 1 июльский пут опцион Макдоналда со страйком 35

Цена на обычные акции Макдоналда – 37. Поэтому, и голый пут и голый колл находятся "вне денег".

В Таблице 11, я спланировал картину прибыли для голого стрэнгла, чтобы продемонстрировать преимущества этой утонченной стратегии.

Голый стрэнгл в Таблице 11, влечет за собой выписку:

1. Одного июльского колла Ксерокса (Xerox) со страйком 70 за 4

2. Одного июльского пута Ксерокса со страйком 60 за 3

Выписывая два этих опциона, мы генерируем премии в 700 $, которые поступают на наш счет. Во время открытия этих позиций в мае цена акции Ксерокса составляет 65.

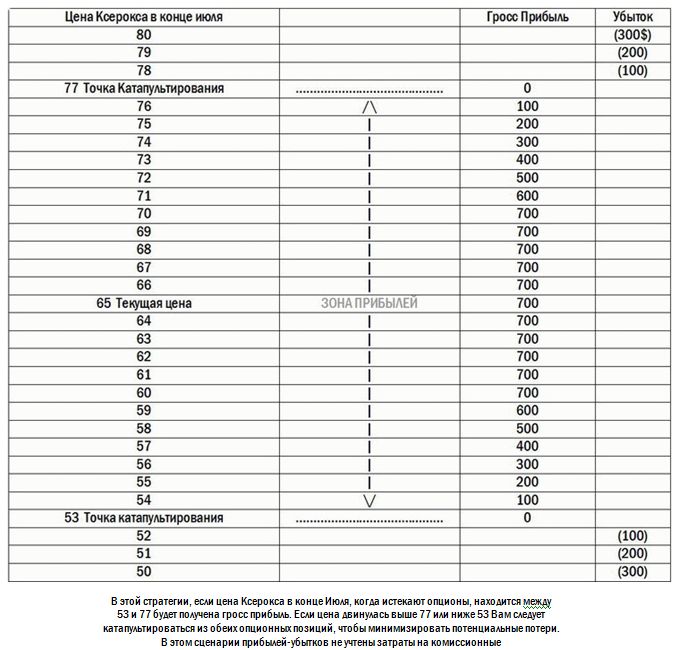

Теперь давайте посмотрим на эту картину в июле, когда опционы истекают: если Ксерокс окажется где-нибудь между 70 и 60, мы получим от этой стратегии полную прибыль в 700 $. Если акция окажется где-то между 53 и 77, мы определенно будем иметь некоторую прибыль. Другими словами, мы натянули тент или парус прибыли над движением акции Ксерокса.

Конечно, если в течение жизни опциона, цена поражает параметр 77 или параметр 53 (наши точки катапультирования), мы должны немедленно выкупить оба опциона и закрыть стратегию. Убедитесь в выходе из обеих позиций опционов; не держитесь за свой противоположный опцион, когда какой либо внешний параметр поражен.

Если этот случай происходит ближе к концу срока действия опциона до того, как будут начислены комиссионные, мы подойдём вплотную к уровню безубыточности, потому что наши точки катапультирования окажутся «в-деньгах» для каждого из выписанных нами опционов по причине оставшийся в них совсем маленькой временной стоимости.

Например, если бы курс акции Ксерокса достиг уровня 53 за несколько недель до истечения опциона в июле месяце, получилась бы следующая картина:

Цена июльского колла Ксерокс со страйком 70 = 1/16

Цена июльского пута Ксерокс со страйком 60 = 7-1/8

Мы уже получили 700 $ наличными, когда инициировали стратегию. Это покроет всё кроме 1/8 стоимости, чтобы выкупить обратно июльский пут Ксерокса со страйком 60. Цена июльского колла XRX со страйком 70 сократится до 1/16. Общая стоимость стратегии без учета комиссионных при выходе из неё составит лишь 3/16 (18.75 $). И наоборот, та же самая картина обнаружится, если курс Ксерокса достигнет не 53-х, а 77-ми.

Проектируя такую стратегию, учитывайте, что потенциал вашего голого стрэнгла будет все зависеть от цен получаемых при выписке ваших путов и коллов и волатильности акции, с которой Вы работаете.

|