|

Существует множество различных типов портфелей, которые могут принести прибыль благодаря волатильности, присущей ценовым движениям какой-либо акции. Но, безусловно, самый простой состоит из длинной позиции на опцион колл и короткой позиции по акции. Но перед тем, как мы перейдем к этому вопросу, рассмотрим сначала стратегию превосходства акции.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

4.1 превосходство портфелей, состоящих из акций и опционов колл

Здесь мы покажем, как инвестиция в опционы может превзойти инвестицию в акции при любом рынке: и при подъеме, и при падении. Мы покажем, что это возможно благодаря использованию специфически изогнутой линии цены. Для этого мы рассмотрим еще раз одногодичный опцион колл, показанный на Рисунке 3.7. Вспомните, что один опционный контракт может быть исполнен на 100 акций, но его экспозиция по акции изменчива и зависит от цены базового инструмента.

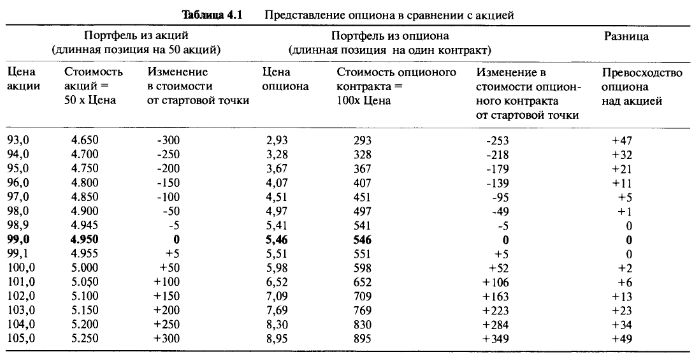

Мы собираемся сравнить две ситуации, в которых находятся менеджеры фондов, располагающие 50 акциями какой-либо компании. Цена рассматриваемой акции $99,00, а одногодичный опцион колл оценивается в $5,46. Один менеджер фонда имеет длинную позицию на 50 акций, а другой обладает длинной позицией на одногодичный опцион колл. Из обсуждений в третьей главе мы поняли, что менеджер фонда, владеющий опционом, находится в точке "В", как это было представлено на Рисунке 3.7, где дельта равна 0,50, а экспозиция по акции равна 50 бумагам. На языке опционного рынка можно сказать, что оба портфеля дельта-эквивалентны (delta equivalent).

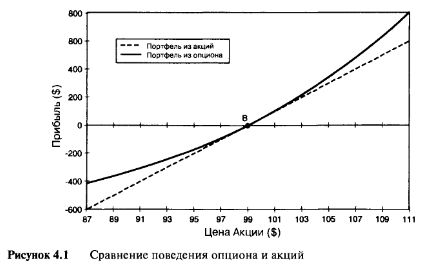

Хотя экспозиция по акции у каждого из менеджеров одинакова, реальные стоимости портфелей разные. Менеджеру, который инвестировал в акции, потребовался капитал в 50х99=$4.550, в то время как менеджер, инвестировавший в опцион, вложил 100х5,4б=$546. Поскольку нас интересует только то, что происходит с обоими менеджерами в момент создания портфелей, то мы "подведем к нулю" портфели, убрав первоначальные величины инвестиций. Соответственно, мы вычитаем $4.550 и $546 из стоимостей портфелей, которые наблюдаются при последующих ценах акций. Таблица 4.1 и Рисунок 4.1 дают представление о том, что происходит, если цена акции, лежащей в основе портфелей менеджеров, отклоняется от начальной стоимости в $99 в сторону уменьшения или увеличения.

Мы видим, что при очень маленьких изменениях цены акции оба портфеля ведут себя почти одинаково. Этого и следовало ожидать. Мы специально взяли такое количество ценных бумаг для портфеля, который включает в себя только акции, чтобы экспозиция была сходна с портфелем, состоящим из опциона. Мы намеренно выбрали такой наклон линии прибылей и убытков портфеля из акций, чтобы он в точности совпал с наклоном опционного портфеля в точке "В". Однако когда мы начнем рассматривать большие ценовые движения акции, ситуация изменится.

Увеличение цены акции

Если цена акции увеличивается с $99 до $101, стоимость портфеля, состоящего только из акции, увеличивается на $100. В соответствии с этим стоимость опциона увеличивается с $5,46 до $6,52, что приводит к увеличению стоимости контракта на $106. Это демонстрирует превосходство портфеля опциона в $6 над портфелем из акции. Если цена акции поднимется еще выше, то относительное превосходство станет более заметным. При цене в $105 превосходство возрастет до $49.

Уменьшение цены акции

Если цена акции падает с $99 до $97, то стоимость портфеля, состоящего из акций, уменьшается на $100. Цена опциона соответствующим образом уменьшается с $5,46 до $4,51, что приводит к снижению стоимости контракта на $95. При падающем рынке опционный портфель теряет стоимость, но в меньшей степени, чем портфель из акций. Таким образом, по-прежнему можно говорить о превосходстве портфеля из опциона в $5 над портфелем из акций. Если цена акции упадет еще ниже, то относительное превосходство станет более заметным. При цене акции в $93 превосходство вырастет до $47.

Итак, получается, что менеджер, инвестирующий в опцион, "превосходит" менеджера, инвестирующего в акции, если цена акции падает или растет (rises or falls), а почему так происходит, объясняется на Рисунке 4.1. Стоимость опциона изгибается над прямой линией, отражающей стоимость акции, по обе стороны от точки "В". Причины, по которым это происходит, мы разобрали в третьей главе. Этот пример может показаться сложным из-за того, что цифры были выбраны таким образом, чтобы исходные экспозиции по акции были одинаковы, но всегда можно увидеть, что опционный портфель совпадает с первоначальными экспозициями. А из-за того, что профиль стоимости опциона искривлен, преимущества, о которых говорилось выше, будут достижимы всегда. Тогда ради чего вообще нужно связываться с акциями? Почему бы всегда не использовать опционы? Использование опционов, конечно же, не гарантирует получение прибыли, но, по крайней мере, имеет преимущество по сравнению с использованием акций. Однако дело в том, что мы объяснили далеко не все. Есть одна ловушка (catch). Это вторая сторона вопроса, которую мы обсудим позже.

Между тем было бы более правильным сказать, что портфель, состоящий из опциона колл, будет явно превосходить в дельта-эквиваленте портфель, состоящий из акций, в вышеуказанном примере, если произойдут значительные ценовые изменения.

|

.")