|

Теперь мы подробно рассмотрим механизм покупки волатильности. Предположим, что в обозримом будущем цена интересующей нас акции будет сильно колебаться. Допустим, мы точно знаем: как бы ни колебалась цена, ее изменения будут значительными и таких ценовых движений будет много. К сожалению, мы не знаем, в каком направлении будет двигаться цена и когда это направление изменится. Конечно, незнание направления развития цены будет серьезным пробелом. Нам придется создать такое положение, при котором прибыль будет получена при любом направлении развития цены: как вверх, так и вниз. Эта задача может показаться трудной, но решить ее возможно. Нам нужно начать с позиции, которая первоначально рыночно-нейтральна, но которая становится длинной, если рынок поднимается, и короткой, если рынок падает.

Если мы посмотрим на Таблицу 4.1 и Рисунок 4.1, где сравниваются ситуации с участием двух менеджеров, то получим ответ. Оба менеджера фондов первоначально должны иметь длинную позицию на то же самое количество акций или быть в такой позиции, в которой при малых изменениях имеются одинаковые изменения в сторону прибылей и убытков. К сожалению, в этом примере оба менеджера обладают длинной позицией, поэтому могут заработать прибыль только при подъеме рынка. Мы же хотим, чтобы в любом случае сначала у нас была бы рыночно-нейтраль-ная конструкция.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

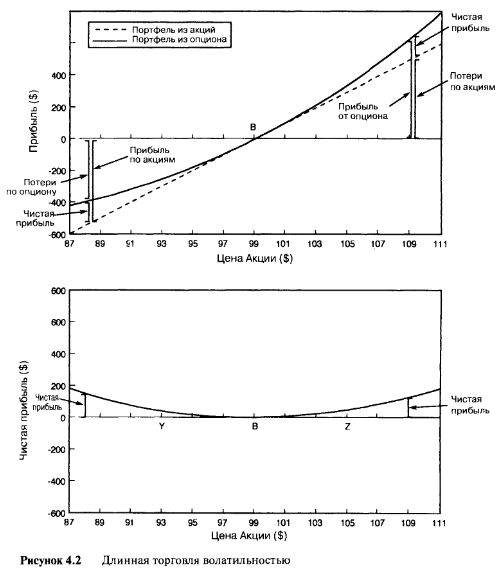

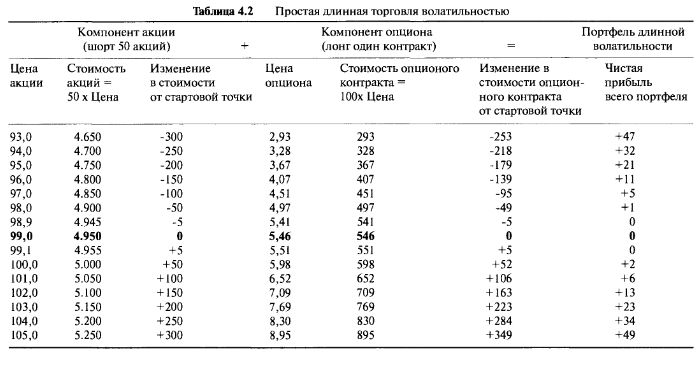

Решение заключается в том, чтобы иметь портфель, состоящий из длинной позиции на один опционный контракт и одновременно короткой позиции на 50 акций. Иными словами, должна быть длинная позиция опционного менеджера и короткая позиция менеджера акциями. Таким образом, экспозиции по акциям обоих компонентов становятся одинаковыми, но с противоположными знаками, а следовательно должны уравновешиваться. Мы будем называть это портфелем, состоящим из длинной позиции по волатильности, или хеджированным портфелем. Вычисление изменения стоимости этого портфеля совсем простое. Мы просто перевернем знаки стоимости портфеля из акций, обратившись к данным в Таблице 4.1. Результирующий вид портфеля, сконструированного как длинная волатильная позиция, отражен в Таблице 4.2 и на Рисунке 4.2.

При растущем рынке прибыль менеджера акциями становится убытком, и этот убыток должен быть вычтен из опционной прибыли. На падающем рынке потери менеджера акциями становятся прибылью, и эта прибыль должна быть добавлена к убыткам от опционов. На Рисунке 4.2 мы видим кривую прибылей и убытков акции как позитивно наклоненную линию, но на самом деле она отрицательна. Все на том же Рисунке можно легко увидеть, что чистая прибыль хеджированного портфеля становится разницей между двумя линиями стоимости, и это показано отдельно на нижнем графике. Чистая прибыль является просто измерением того превосходства, которое было показано в Таблице 4.1.

Малые ценовые движения акции

Если подъем цены акции небольшой, то опционная прибыль почти полностью уравновешивается убытком от короткой позиции на акцию. Поэтому при малых ценовых движениях вверх или вниз результатов в виде прибыли или убытка не наблюдается. Позиция полностью хеджирована. Владелец такой позиции называется рыночно-нейтральным, или дельта-нейтральным. Это как если бы держатель акции вообще не принимал никакого участия в рынке.

Суть этой позиции — в правильном сочетании акции и опциона. Соотношение здесь составляет 0,5 — это и есть дельта. Любая другая пропорция между акцией и опционом не будет рыночно-нейтральной. Читатель может выполнить небольшое упражнение: попробовать разные соотношения и доказать, что убытки и прибыль возникают при малых ценовых движениях. Поскольку пропорция так важна при создании хеджированного портфеля, то дельту часто называют коэффициентом хеджа (hedge ratio).

Большие ценовые движения акции

Если цена акции значительно поднимается, тогда опционный компонент создает больше, чем теряется со стороны акции. Если цена акции значительно падает, тогда прибыль от короткой позиции на акцию всегда превышает потери от опционного компонента. Чем больше движение вверх или вниз, тем больше прибыль. Создав эту позицию, мы будем надеяться на большие рыночные движения, поэтому эта стратегия называется длинной торговлей волатильностью.

Итак, в каком бы направлении ни происходило движение акции, мы всегда получаем прибыль. В этом суть длинной торговли волатильностью.

На Рисунке 4.2 графически показано, что торговля является производительной просто из-за наличия ценового изгиба. Также заметьте, что результирующий профиль прибылей тоже изогнут. Крайне полезно рассмотреть стратегию с точки зрения экспозиции по акции. Начнем с точки "В", где обе позиции имеют равные, но противоположные экспозиции, то есть начинаем с рыночно-нейтрального положения. Если цена базовой акции растет, то экспозиция опциона по акции поднимается над постоянной экспозицией короткой позиции на акцию, поэтому весь портфель автоматически становится длинным. Чем значительней движение, тем более портфель становится лонг. И наоборот, если цена лежащей в основе стратегии акции падает, то экспозиция опциона опускается ниже постоянной экспозиции короткой позиции на акцию, поэтому весь портфель автоматически становится коротким. Чем значительней движение, тем более портфель шорт. Это — в идеальном случае. Мы автоматически оказываемся в длинной позиции, если рынок растет, и в короткой, если рынок падает.

Ничего не предпринимать, находясь в длинной торговле волатильностью

Что произойдет, если мы войдем в торговлю в точке "В" и нам посчастливится стать свидетелями резкого подъема цены акции до $105, или точки "Z"? Мы запишем прибыль в $49, но на данный момент эта прибыль находится лишь на бумаге и еще не выручена. Что будет, если мы понадеемся на то, что нам повезет, и цена акции продолжит свой рост? Если цена действительно будет расти, тогда мы, конечно, получим большую прибыль, но что произойдет, если цена акции будет все время падать на протяжении всего пути до точки "В"? Прибыль исчезнет. Нам может опять повезти, если цена будет продолжать падать до $93, или до точки "У, в которой мы сможем опять записать прибыль, на этот раз в $47. Если такое случится и мы все еще ничего не предпринимаем, тогда цена может снова вырасти до точки "В", что опять не принесет прибыли. Если мы не будем действовать, то, скорее всего, нам придется фиксировать на бумаге прибыль, а затем наблюдать ее исчезновение, затем снова фиксировать прибыль и так далее. Как нам фиксировать прибыль, возникающую из наличия волатильности?

Рехеджирование длинной позиции по волатильности

Давайте вернемся к первоначальной отметке: торговле в точке "В". Если первое значительное движение вверх составляет $6 — до $105 в точке "Z", тогда мы имеем первую отметку на бумаге о прибыли в $49. Простейший способ зафиксировать эту прибыль это полиостью ее ликвидировать (completely liquidate). Продать опцион по $8,95 и закрыть короткую позицию на акцию по $105, выйдя из торговли, удержав тем самым прибыль (небольшую) в $49.

Однако стратегия ликвидации не имеет особого смысла. Можно получить намного большую прибыль, не покидая позиций. Посмотрим на другого участника рынка, намеревающегося войти в эту стратегию в точке "Z". Он надеется, что рынок останется волатильным, и хочет извлечь выгоду из ценового изгиба опциона. Вопрос в том, какую пропорцию между акцией и опционом колл следует выбрать в точке "Z"? В точке "Z" дельта выше, она достигла величины в 0,66. Новому участнику нужно купить один опцион колл (обеспечивающий исполнение на 100 акций) и коротко продать 66 акций. Точно так же, как и в ситуации с первым участником, если рынок значительно растет или падает, то в результате получается прибыль.

Тогда почему же наш первый инвестор не вошел еще раз в рынок в точке "Z" с новыми соотношениями? Он мог бы, но зачем вообще выходить из торга? В реальной рыночной ситуации каждое действие стоит денег, и вместо того чтобы ликвидировать позиции и входить в них заново, почему бы не подобрать пропорцию между акциями и опционом? В точке "В" первый инвестор имел длинную позицию на один опцион колл и короткую на 50 акций. В точке "Z", чтобы быть строго рыночно-нейт-ральным, сочетание должно состоять из длинной позиции на один опцион колл и короткой на 66 акций. Проще всего будет продать дополнительно 16 акций (по цене $105), чтобы в итоге получилось 66. Теперь у инвестора правильное соотношение опциона и акций, а в результате ситуация опять дельта-нейтральная. В процессе рехеджирования (rehedging) примечательно то, что маленькая прибыль в $49 теперь зафиксирована, а инвестор возвращается обратно в круг деловых операций и продолжает ждать значительных движений вверх или вниз.

Откуда возникает прибыль в длинной торговле волатильностью?

Для того чтобы показать, что рехеджирование фиксирует прибыль, рассмотрим ситуацию, в которой цена акции снова падает до $99, то есть возвращается на точку "В". В точке "В" дельта снова становится 0,50, поэтому портфель здесь может иметь короткую позицию только на 50 акций. Портфель здесь слишком шорт, и соответственно, чтобы его рехед-жировать, мы просто купим обратно 16 акций по $99, переустановив позицию в новую, рыночно-нейтральную. Эта новая рыночно-нейтральная позиция, состоящая из длинной позиции на один опцион колл по $5,46 и короткой позиции на 50 акций по $99, идентична ситуации, с которой мы начали. Единственное различие состоит в том, что на пути от точки "В" до точки "Z" и обратно, все, что мы действительно сделали, — это продали 16 акций по $105, а потом купили их обратно по $99, получив прибыль 16 х (105-99) = $96. Эти $96 в действительности состоят из $49, заработанных на пути от "В" до "Z" и $47, заработанных на пути от "Z" до "В". Если бы мы ничего не предприняли в точке "Z" и не произвели рехеджирования, то прибыли никакой не было бы. Процесс рехеджирования фиксирует первоначальную прибыль и устанавливает положение, при котором она может быть получена в дальнейшем.

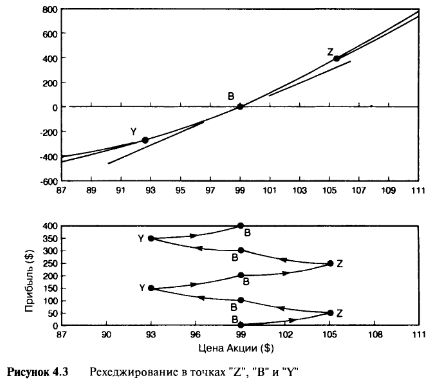

В идеале нам хотелось бы, чтобы цена акции неограниченно колебалась между точками "В" и "Z". Каждый цикл колебания принес бы нам прибыль в $96. Но такое вряд ли возможно. Давайте рассмотрим альтернативный сценарий падения цены акции от точки "Z" к точке "В", только на этот раз цена акции продолжает падать до точки "У - до $93. Помните, что сразу же после точки "В" мы рехеджируем, покупая обратно 16 акций, фиксируя общую прибыль в $96, переустанавливая здесь 50% пропорцию хеджа. При цене, падающей до точки "У, опцион имеет новую, меньшую дельту, составляющую 0,34, поэтому количество акций в шорт может равняться только 34. Соответственно, мы рехеджируем, выкупая обратно 16 из тех 50 коротких акций по $93. Наконец, давайте представим, что цена акции движется обратно к точке "В". В точке "В", чтобы снова добиться нейтральной позиции, мы должны продать 16 акций (по $99), зафиксировав здесь вновь возникшую прибыль в 16х(99-93)=$96, в результате чего общая прибыль составила $192. Рисунок 4.3 показывает, как благодаря стратегии рехеджирования прибыль постепенно суммируется, если цена акции продолжает двигаться от "В" к "Z", потом к "В", далее к У, к "В", и т.д.

В верхнем графике на Рисунке 4.3 проведены три разные касательные к кривой в точках "У, "В" и "Z". Наклоны трех касательных представляют собой три разные дельты, а именно: 0,34, 0,50 и 0,66 соответственно. По мере того, как цена акции движется от одной точки к другой, пропорция между акцией и опционом приводится в соответствие с этими наклонами. Нижний график показывает чистую торговую прибыль. Начиная с точки "В" прибыль равна нулю. По мере продвижения цены акции от "В" до "Z" маленькая прибыль в $49 накапливается, что демонстрируется поведением кривой. В точке "Z" рехеджированная сделка переустанавливает дельта-нейтральную позицию. Затем цена движется обратно к точке "В". Обратный путь дает прибыль в $47, которая прибавляется к первоначальной прибыли в $49, что в итоге составляет $96. В точке "В" опять имеет место рехеджирование, и акция продолжает свой путь к точке "У, принося дополнительную прибыль. На примере того, как цена акции продолжает двигаться туда и обратно, мы видим, как постепенно генерируется прибыль. В каждой точке рехеджирования скорость, с которой возникает прибыль, изменяется. Это потому, что в каждой точке рехеджирования устанавливается новая нейтральная позиция. Процесс постепенного рехеджирования, формирующий новые значения дельты позиции, называется динамическим хеджированием (dynamic hedging). Хотя пример достаточно сложный, он четко иллюстрирует то, как происходит торговля.

Несложно понять происхождение названия "длинная торговля вола-тильностью". Чем больше двигается цена акции, и чем чаще цена разворачивается, тем больше появляется возможностей для извлечения прибыли. Привлекательная сторона длинной торговли волатильностью состоит в том, что при рехеджировании инвестор вынужден продавать на поднимающемся рынке и покупать на падающем рынке. Торговля происходит в направлении, противоположном основной рыночной тенденции. Когда рынок быстро поднимается либо из-за какого-нибудь спекулятивного всплеска, либо из-за того, что некоторые участники рынка попали в ловушку позиций шорт, инвестор продает. В ситуации краха рынка, когда все начинают панически продавать, вы становитесь покупателем. Находясь на противоположной стороне от основного рынка, вы получаете легкое исполнение своих ордеров.

Итак, откуда берется прибыль при такой торговле? Ответ — от рехеджирования. Процесс рехеджирования заставляет нас всегда находиться в позиции покупки на низком уровне и продажи на высоком уровне (buying low and selling high).

А что, если цена акции только продолжает расти?

Предположим, цена акции, вместо того, чтобы снова падать после достижения отметки $105, продолжает расти до $110, а затем до $115 и так далее. На $ 110 дельта уже 0,76, поэтому акции снова должны быть проданы, чтобы получилась общая короткая позиция на 76 акций. По мере роста цены дельта тоже продолжает расти, поэтому следует продавать все больше акций. Может появиться отметка (в этом случае $140), в которой дельта достигнет максимума, равного 1,0. В этой точке портфель будет состоять из одного опционного контракта и короткой позиции из 100 акций. В этой точке стоимость опциона будет увеличиваться в точном линейном соответствии с ростом стоимости акции (потерь по шорт), и никакая прибыль уже не появится. При такой высокой цене акции никакого изгиба в профиле опционной цены уже не будет. Важно заметить, что никто никогда не окажется в чисто короткой позиции. Никто не сможет открыть короткую позицию больше, чем на 100 акций. Продолжение ре-хеджирования зафиксирует прибыль на пути вверх, но окончательная прибыль от такой торговли, хотя и положительная, будет маленькой.

А что, если цена акции продолжает падать?

На продолжающем падать рынке мы будем постоянно рехеджировать, покупая акции и таким образом сокращая короткую позицию на всем пути вниз. Если акция падает до очень низкого ценового уровня (в данном случае до $70), дельта будет равна нулю, и у нас в этой точке все короткие акции окажутся выкупленными. В данном случае окончательный портфель будет состоять из обесцененного опциона и вообще не иметь в своем составе акций. При очень низких ценах у опциона уже не будет изгиба, из-за чего возможности получения прибыли исчезнут. Продолжение процесса рехеджирования, конечно, зафиксирует прибыль на пути вниз, но, как и при продолжительно растущем рынке, окончательная прибыль торговли, хотя и положительная, будет маленькой.

Какое ценовое движение акции самое лучшее?

Из вышесказанного следует, что тип поведения акции, продуцирующий самую большую прибыль, — это постоянно колеблющиеся цены. Хотя торговля будет давать положительные результаты как при продолжительно растущем, так и при продолжительно падающем рынках, гораздо больше прибыли можно заработать при больших и размашистых колебательных движениях.

Где же ловушка?

Читатель, возможно, уже догадался, что здесь что-то не так. Должна быть какая-то загвоздка в стратегии длинной торговли волатильностью. Не может быть, чтобы в итоге всегда получалась прибыль. В примерах с движением акции от точки "В" к "Z", снова к "В", к "Y' и так далее, мы сделали предположение, которое было удобным для объяснения идеи такой торговли. Предположение состояло в том что, пока цена акции двигалась туда и обратно, время стояло на месте (time stood still). Мы предположили, что опцион не старел. Мы предположили, что профиль опционной цены оставался всегда фиксированной величиной. Каждый раз при прохождении цены акции через интересующую нас точку мы предполагали, что цена опциона всегда одна и та же. Конечно же, такого в обычной жизни не бывает.

Пока цена акции движется от "В" к "Z", потом к "В", далее к "Y' и так 500 раз в день, мы не можем сказать, что профиль опционной цены остается неизменным. В действительности требуется время, чтобы дойти от одной цены до другой. В этом процессе, при прочих равных условиях, опцион всегда теряет свою временную стоимость. Это и есть та самая ловушка. Каждый проходящий день приводит к тому, что профиль цены самого опциона распадается, отходя немного в сторону, двигаясь к изломанной кривой цены, которая прогнозируется к наступлению срока истечения. Нам действительно следует вернуться к вышеупомянутым примерам и установить надлежащую цену опциона, существующую при каждом моменте рехеджирования. Временной распад сократит прибыль от торговли, а в некоторых случаях приведет к чистому убытку. Стратегия действенна, но при должных обстоятельствах. Некая хитрость может определить правильные обстоятельства. Мы вернемся к этому вопросу позже.

|

.")