|

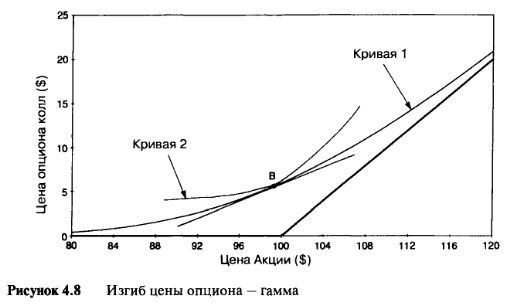

В ситуации, которую мы рассматривали в разделе 4.2, когда цена акции подходящим образом колебалась туда и обратно, мы намеренно выбрали центром колебаний точку "В". Прибыль от волатильной торговли — и на самом деле только от нее — получается благодаря изгибу опционной цены. А линия цены изогнута только благодаря загибу, возникающему при истечении срока обращения опциона. Должно быть очевидно, что при данном движении цены акции, скажем на х %, чем изогнутей линия, тем значительней рехеджированная прибыль. Другими словами, можно добиться той же самой рехеджированной прибыли при меньшем движении цены акции, но с опционом, который обладает более значительной степенью изгиба. Игрок длинной волатильностью всегда надеется на изгиб при низких ценах опциона. Изгиб настолько важен для опционного рынка, что ему тоже было дано специальное название, только уже от другой греческой буквы — гамма (gamma). Это понятие наилучшим образом раскрывается при изучении двух воображаемых кривых опциона, которые представлены на Рисунке 4.8.

Две кривые на Рисунке 4.8 специально выбраны таким образом, чтобы их наклоны в точке "В" были одинаковы. Кривая (2) отклоняется от касательной прямой линии быстрее, чем кривая (1), и очевидно, приведет к большей рехеджированной прибыли. Также мы можем использовать Рисунок 4.8 для неточного определения изгиба с точки зрения наклонов. Понятно, что в точке "В" наклоны обеих кривых одинаковы, а при более низких ценах акции у кривой (2) наклон меньше, чем у кривой (1), но при высоких ценах акции у кривой (2) наклон больше, чем у кривой (1). По мере того, как цена базовой акции увеличивается, обе кривые увеличивают наклоны, но наклон кривой (2) возрастает с большей скоростью. Таким образом, мы получаем определение изгиба — это скорость изменения наклона. Так как наклоном кривой является дельта, то мы говорим, что изгиб — это скорость изменения дельты. Гамма опциона является скоростью изменения дельты. Вначале это может показаться довольно сложным, так как дельта сама является скоростью изменения. Дельта — скорость изменения цены опциона относительно цены базовой акции. Поэтому гамма — это скорость изменения скорости изменения цены опциона относительно цены акции. Чем пытаться объяснить это с точки зрения различных уровней скоростей изменения, легче рассматривать гамму с точки зрения кривых и помнить, что опционы с более высокой гаммой обеспечивают большую рехеджированную прибыль.

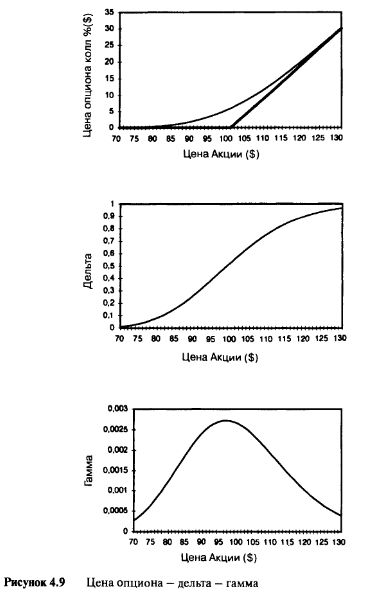

Графическое представление гаммы одногодичного опциона колл дано на Рисунке 4.9. Первый рисунок показывает цену опциона. Второй показывает дельту, или наклон первой кривой. Третий рисунок показывает гамму, или наклон второй кривой. Можно рассматривать гамму на основе поведения ценовой кривой или кривой дельты. В привязке к ценовой кривой мы можем видеть, что глубоко в деньгах и глубоко без денег профиль цены почти прямой или изогнут совсем немного. Максимальный изгиб можно наблюдать при ситуации около денег. С точки зрения линии дельты мы можем видеть, что максимальный наклон бывает в состоянии около денег, а при очень высоких и низких ценах наклон кривой дельты небольшой. Заметьте также, что гамма длинного опциона колл является положительным числом, и это потому, что по мере увеличения цены базовой акции то же самое делает и наклон кривой линии цены. Кривые цен с наклоном вверх всегда имеют положительные гаммы.

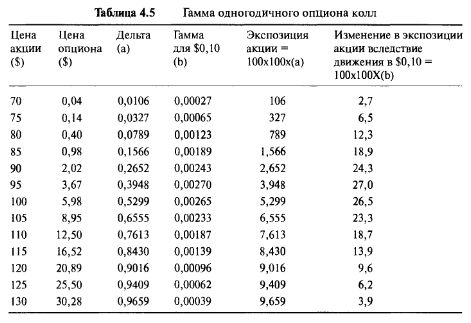

Точным математическим определением гаммы является мгновенная скорость изменения дельты. На практике легче всего рассматривать изменения дельты, вызванные небольшими изменениями цены акции. Реальная польза гаммы для опционного трейдера и игрока волатильностью — в оценке будущих результатов рехеджирования. Гамма является изменением дельты, связанной с изменением цены базового инструмента, поэтому гамма также является способом измерения скорости, с которой мы рехеджируем дельта-нейтральную позицию. Таблица 4.5 демонстрирует ситуацию с портфелем, содержащим 100 опционов. Каждый опцион может быть исполнен на 100 акций, поэтому для этого портфеля все дельты и гаммы помножены на 100x100=10.000. Мы произвольно определяем здесь гамму, основываясь на изменении в дельте, которое происходит при движении в $0,10 в базовом инструменте.

Посмотрим на строку $80, описывающую вывод значения гаммы. При этой цене 100 опционов требуют коротких позиций на 789 акций, чтобы полностью достичь дельта-нейтрального положения. При этой цене гамма равна 12,3 единицам, и маленькие ценовые изменения в $0,10 потребуют рехеджирования путем вычитания или прибавления 12 акций. При цене $95 гамма составляет 27 единиц, и подобные маленькие ценовые изменения в $0,10 потребуют рехеджирования путем вычитания или прибавления 27 акций. Длинная торговля волатильностью создает прибыль благодаря изгибу, и эта прибыль фиксируется с помощью процесса рехеджирования. Поэтому гамма позиции является непосредственным измерением потенциальной прибыли вследствие волатильности, и зачастую термин "длинная гамма" (long gamma) используется вместо термина "длинная волатильность". Термин длинная гамма подразумевает, что гамма позиции положительна. Мы можем увидеть из Рисунка 4.9 и Таблицы 4.5, что самая потенциально интересная, как самая высокая, гамма возникает у опционов около денег. К сожалению, это именно те опционы, которые переживают наибольший распад теты.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")