|

Предположим, управляющий портфелем позволил вышеописанной позиции развиваться нехеджированной до точки, где цена базовой акции равна $116. На этом уровне он переоценит активы в соответствии с текущей рыночной ценой, а именно: будет иметь нереализованную прибыль $11.649 и портфель с экспозицией лонг 4.755 акций. Допустим, на этом уровне управляющий больше не хочет оставаться в длинной позиции по рынку, а желает применить хеджирование. Что ему следует предпринять?

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

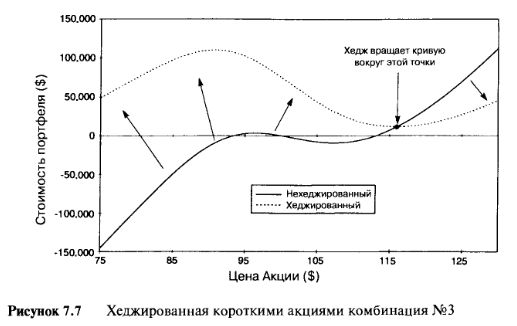

Простейшим ответом будет короткая позиция в объеме 4.755 акций. Таблица 7.5 отражает свойства риска хеджированного портфеля. Сравнивая значения Таблицы 7.5 с нехеджированным портфелем, приведенным в Таблице 7.3, мы видим, что единственное различие наблюдается только в колонках EPS и Прибыль; а все остальные свойства риска те же самые. Короткая позиция на 4.755 акций сокращает экспозицию на 4.755 акций на всех ценовых уровнях, а так как цена не имеет изгиба или гаммы, то чувствительность к волатильности и/или времени не подвергается влиянию. Единственные изменения в части прибыли связаны с добавлением короткой позиции на акции по цене $116. Если цена основного инструмента будет снова падать на протяжении всего пути до $100, то чистая прибыль увеличится на 4.755 х (116-100) = $76.080. Изменение риска, вызванное короткой позицией по акции, лучшим образом отображено графически на Рисунке 7.7. Этот график показывает профиль цены хеджированного и нехеджированного портфелей во время начала торга. При цене $116 нехеджированный портфель имеет наклон в 4.755 акций, а наклон хеджированного портфеля равен нулю. Хеджирование акцией вращает всю линию цены до того момента, пока наклон на $116 не сводится к нулю. Также оно сокращает наклон (то есть, экспозицию) кривой везде на 4.755 акций.

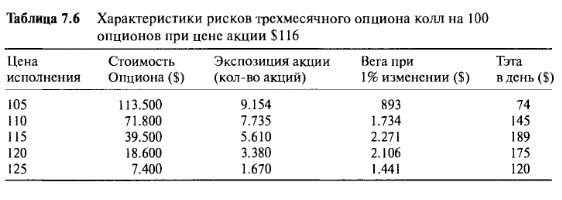

Использование короткой позиции дало желаемый результат ликвидации риска возле уровня $116, но свойства остальных рисков не подверглись влиянию. При $116 портфель является все еще длинным по вола-тильности и теряет $198 в день. Управляющий может довольствоваться такой ситуацией, а возможно, он захочет ликвидировать некоторый риск временного распада и риск по веге, а также и рыночный риск. Чтобы этого добиться, ему придется рассмотреть вопрос хеджирования не только с помощью акций, но и с использованием опционов. Здесь только один вариант — это короткая позиция на опцион колл, и для упрощения мы остановим свое внимание только на краткосрочных опционах колл с ценами страйк в диапазоне $105 — $125. Таблица 7.6 перечисляет свойства этих инструментов с учетом того, что размер позиции равен 100.

Короткая позиция на любой из этих опционов колл с правильным размером ликвидирует рыночный риск в непосредственной близости от $116 и сократит до некоторой степени риск по веге и тэте. Какой из них управляющий выберет, зависит оттого, какого рода риск он предпочтет. В качестве примера рассмотрим использование опциона колл с ценой страйк $110. Короткая позиция на 100 таких опционов является рыночным эквивалентом для 7.735 коротких акций. Нам нужно открыть короткую позицию только на 4.755 акций, поэтому подходящее количество опционов рассчитывается следующим образом:

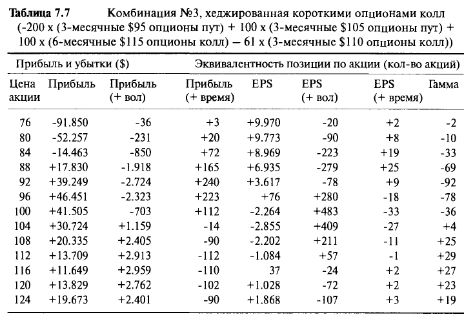

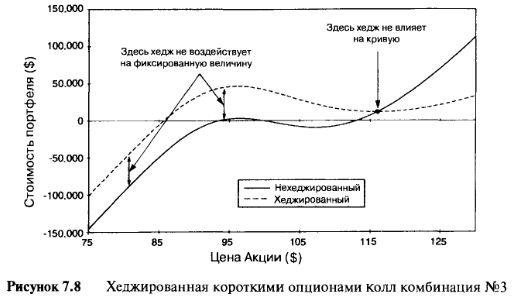

Следовательно, из таких опционов мы продаем в короткую 61 опцион, получая прибыль, равную 61 х (71.800)/100 = $43.798. Также можно посчитать — до того, как мы предпримем это хеджирование — сокращение риска по параметрам вега и тэта. Если 100 опционов имеют вегу $1.734 и тэту $145, то произведя расчеты подобным образом, мы узнаем, что 61 опцион имеет вегу и тэту по $1.058 и $88 соответственно. Итак, короткая позиция на 61 контракт трехмесячного опциона колл с ценой страйк $ 110 имеет двойное действие — ликвидирует рыночный риск в непосредственной близости от $ 116, а также сокращает риск временного распада и риск по веге. Сведения об общем риске этого портфеля представлены в Таблице 7.7, а графическое изображение эффективности использования коротких опционов колл дано на Рисунке 7.8.

Мы видим, что хеджирование, использующее короткие опционы колл, имеет желаемый эффект в зоне $116. При $116 кривая цены имеет предпочтительный наклон, равный (приблизительно) нулю, и менее выразительный изгиб. Гамма позиции упала с +48 до +27. Заметьте, что при низких ценах акции эффективность падает и все из-за основного свойства профиля короткого опциона колл. Самое большее, что можно заработать при продаже опционов колл, — это взятая при этом премия. При очень низких ценах акции единственной разницей между хеджированной и нехеджированной позицией является премия опциона колл, составляющая $43.798. Это всего лишь один пример использования коротких опционов колл для хеджирования, и читателю остается самому определить, каков будет эффект при использовании других цен исполнения.

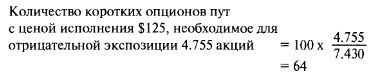

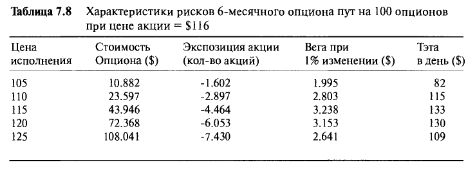

Третий способ решения проблемы хеджирования, состоящей в ликвидации экспозиции длинных акций, лежит в покупке опционов пут. Рассмотрим свойства шестимесячного опциона пут, приведенные в Таблице 7.8: 100 опционов пут с ценой страйк $125 дают отрицательную экспозицию в 7.430 акций. Нам нужна короткая позиция только на 4.755 акций, чтобы нейтрализовать комбинацию 3. Таким образом, требуемое количество акций вычисляется следующим образом:

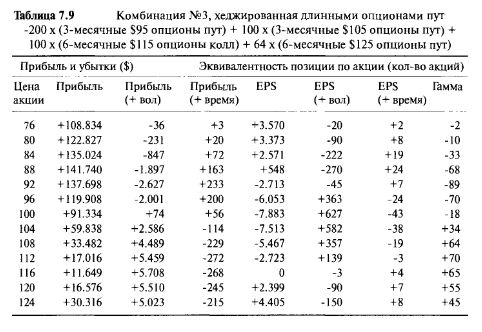

Применяя подобные расчеты, можно показать, что 64 длинных опциона пут увеличивают вегу и тэту на $1.690 и $70 соответственно.

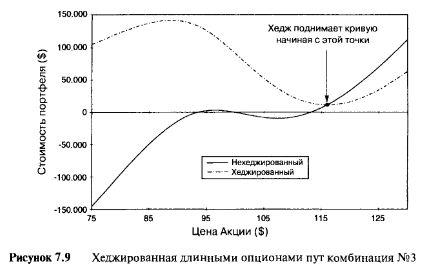

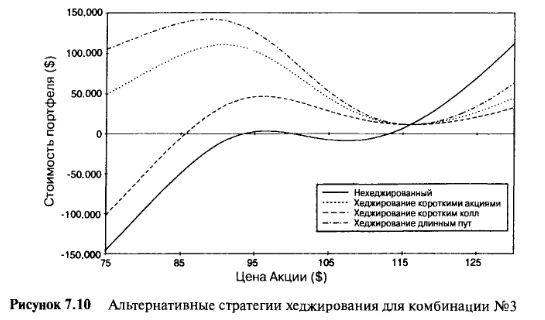

Таблица 7.9 и Рисунок 7.9 отражают свойства хеджированного портфеля. Как и прогнозировалось, вега и тэта увеличились так же, как и гамма. При $116 портфель становится лонг с гаммой 65, что следует из увеличивающегося изгиба. Использование длинных опционов пут имеет полностью обратный эффект по сравнению с использованием коротких опционов колл. При очень низких ценах 64 длинных опциона пут делают взнос на 100% и дают отрицательную экспозицию в 64 х 100 = 6.400 акций. Если цена акции поднимается, то длинные опционы колл с ценой страйк $115 свободно увеличиваются в стоимости, и ни короткие опционы колл, ни короткие акции не влияют на них при пути наверх. Использование опционов пут для хеджирования способно увеличивать рост прибыли, если цена акции поднимается или падает. В нижней части тэта-распад намного больше. Хеджирование длинными опционами пут просто увеличивает степень лонг по волатильности. Рисунок 7.10 демонстрирует три различные стратегии хеджирования. Управляющий выбирает стратегию, основываясь на своем отношении к рыночной волатильности.

|