|

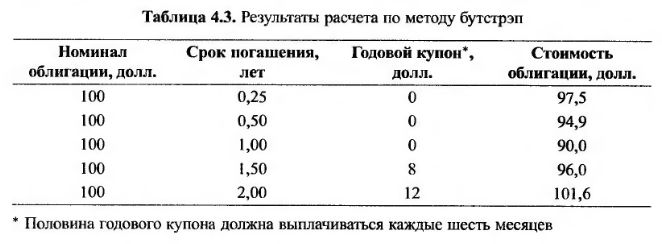

Рассмотрим способы вычисления казначейских нуль-купонных ставок по стоимости ценных бумаг, лежащих в основе сделки. Один из методов называется бутстрэп (bootstrap method). Чтобы проиллюстрировать сущность этого метода, рассмотрим данные о цене пяти облигаций, приведенные в табл. 4.3.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

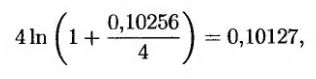

Поскольку первые три облигации не предусматривают купонных выплат, нуль-купонные ставки в момент погашения этих облигаций вычисляются просто. Трехмесячная облигация на момент погашения принесет 2,5 долл., если сумма первоначальной инвестиции равна 97,5 долл. При ежеквартальном начислении трехмесячная процентная ставка равна (4 х 2,5)/97,5 = 10,256%. Из формулы (4.3) следует, что при непрерывном начислении процентов ставка равна

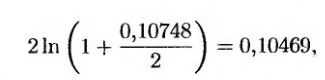

т.е. 10,127% годовых. Шестимесячная облигация на момент погашения приносит 5,1 долл. дохода, если первоначальная сумма равна 94,9 долл. При полугодовом начислении процентов шестимесячная ставка равна (2 х 5,1)/94,9 = 10,748% годовых. Кроме того, из формулы (4.3) следует, что при непрерывном начислении ставка равна

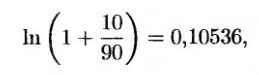

т.е. 10,469% годовых. Аналогично при непрерывном начислении однолетняя ставка равна

т.е. 10,536% годовых.

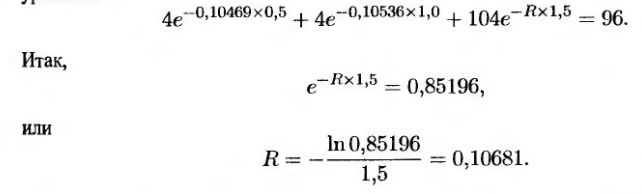

Срок погашения четвертой облигации равен 1,5 годам. По ней осуществляются следующие выплаты.

6 месяцев: 4 долл.

1 год: 4 долл.

1,5 года: 104 долл.

Из предыдущих вычислений мы знаем, что дисконтная ставка на выплаты через шесть месяцев равна 10,469%, а через год – 10,536%. Кроме того, нам известно, что стоимость облигации, т.е. 96 долл., должна быть равной текущей стоимости всех выплат, полученных ее владельцем. Обозначим через R полуторагодичную нуль-купонную ставку. В этом случае должно выполняться следующее уравнение.

Таким образом, полуторагодичная нуль-купонная ставка равна 10,681%. Это единственная нуль-купонная ставка, соответствующая полугодовой и годовой ставкам, а также данным из табл. 4.3.

Двухлетнюю нуль-купонную ставку можно точно так же вычислить с помощью шестимесячной, годовой и полуторалетней нуль-купонных ставок, а также информации, приведенной в табл. 4.3. Обозначим через R двухлетнюю нуль-купонную ставку. В этом случае должно выполняться следующее уравнение.

Следовательно, В = 0,10808, т.е. 10,808%.

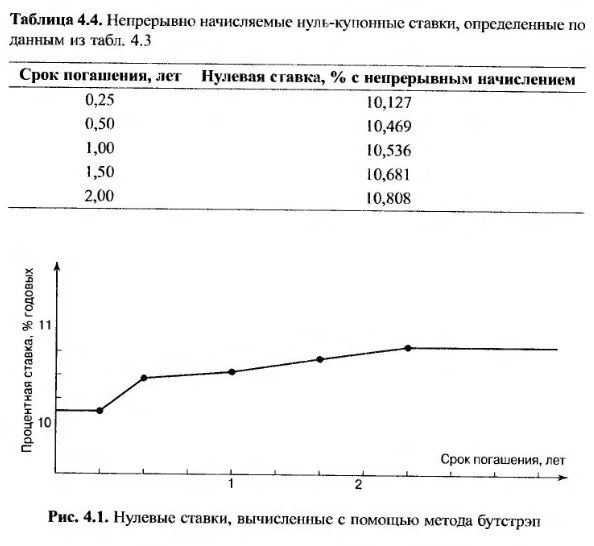

Результаты вычисления ставок приведены в табл. 4.4. Зависимость нуль-купонной ставки от срока погашения называется нулевой кривой (zero curve). Как правило, нулевую кривую представляют в виде ломаной, вершины которой вычисляются с помощью метода бутстрэп. (Это значит, что в нашем примере нуль-купонная ставка через 1,25 года равна 0,5 х 10,536 -4- 0,5 х 10,681 = 10,6085%.) Кроме того, обычно считается, что на интервалах до первой точки и после последней точки нулевая кривая проходит горизонтально. Нулевая кривая, построенная на основе вычисленных нами данных, приведена на рис. 4.1. Если бы сроки погашения облигаций были более долгими, следовало бы уточнить нулевую кривую на интервале после двух лет.

На практике обычно не бывает облигаций со сроками погашения точно через 1,5 года, 2 года, 2,5 года и т.д. В таких ситуациях аналитики прибегают к интерполированию данных с помощью нулевой кривой. Например, если известно, что облигация со сроком погашения через 2,3 года с 6%-ным купоном продается за 98 долл., а облигация со сроком погашения через 2,7 года с 6,5%-ным купоном продается за 99 долл., то можно предположить, что облигация со сроком погашения через 2,5 года с 6,25%-ным купоном должна быть продана за 98,5 долл.

|