|

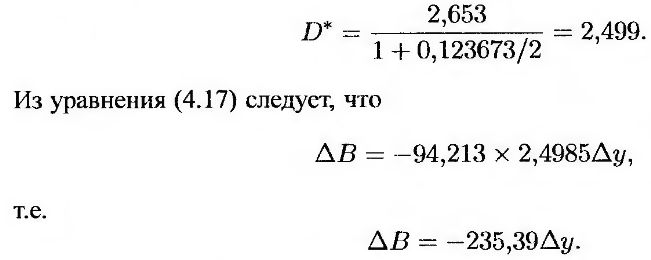

Цена В облигации, рассмотренной в табл. 4.6, равна 94,213 долл., а дюрация D – 2,653 года. Доходность облигации при начислении процентов раз в полгода равна 12,3673%.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Модифицированная дюрация D* равна

Если доходность облигации (при начислении процентов раз в полгода) увеличивается на 10 базисных пунктов. т.е. на 0,1%, то Δу = +0,001. Отсюда следует, что ΔВ = –235,39 х 0,001 = –0,235, а значит, цена облигации снижается до 94,213 – 0,235 = 93,978 долл.

Насколько точен этот результат? Если доходность облигации увеличивается на 10 базисных пунктов, т.е. до 12,4673% (что соответствует 12,0941% при непрерывном начислении), точные вычисления выполняются точно так же, как и в предыдущем примере. Цена облигации в этом случае равна 93,978 долл. Это свидетельствует о том, что формула для вычисления модифицированной дюрации является довольно точной.

|