|

Чтобы обобщить описанный пример, рассмотрим форвардный контракт на бесприбыльный инвестиционный актив, цена которого равна S0. В наших обозначениях Т – это срок действия контракта, r – безрисковая процентная ставка, a FQ – форвардная цена.

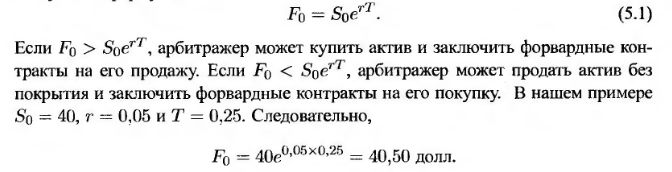

Зависимость между величинами F0 и S0 описывается следующей формулой.

Эта величина полностью согласуется с нашими предыдущими вычислениями.

И длинная позиция по форвардному контракту, и покупка с немедленной поставкой (spot purchase) приводят к получению актива в момент T. Форвардная цена выше спот-цены, поскольку существуют затраты на финансирование покупки с немедленной поставкой на протяжении срока действия форвардного контракта.

Это обстоятельство не учли менеджеры компании Kidder Peabody, что привело к большим неприятностям (см. врезку "Пример из деловой практики 5.1").

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")