|

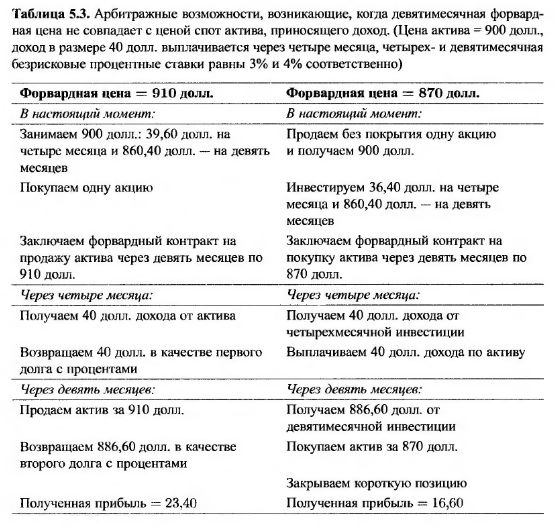

Этот пример можно обобщить. Будем считать, что I – текущая стоимость дохода, который должен принести инвестиционный актив на протяжении срока действия контракта.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Это полностью согласуется с нашими предыдущими вычислениями. Формула (5.2) применяется к любому активу, приносящему заранее известный денежный доход.

Если F0 > (.S0 – I)erT, арбитражер может зафиксировать прибыль, купив актив и заняв короткую позицию в форвардном контракте на его поставку. Если F0 <(S0 – I) erT, арбитражер может зафиксировать прибыль, продав актив без покрытия и заняв длинную позицию в форвардном контракте.

Если продажи без контракта невозможны, инвестор, владеющий активом, предпочтет продать актив и занять длинную позицию в форвардных контрактах.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")