|

Перейдем к анализу форвардных и фьючерсных контрактов. Базовым активом в таких контрактах является иностранная валюта. Следовательно, переменная S0 – это текущая цена спот единицы иностранной валюты в долларах, a F0 – ее форвардная или фьючерсная цена. Это соответствует определениям величин S0 и F0, введенным нами ранее для форвардных и фьючерсных контрактов на другие базовые активы.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Однако, как указывалось в разделе 2.10, иногда они вычисляются не так, как спот-курс и форвардный курс. Для большинства иностранных валют, кроме британского фунта стерлингов, евро, а также австралийского и новозеландского доллара, спот-курс и форвардный курс обычно котируются в виде количества единиц валюты, эквивалентного одному доллару.

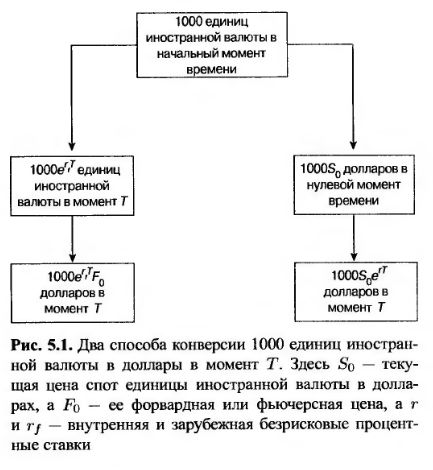

Иностранная валюта характерна тем, что ее владелец может получить проценты на уровне безрисковой процентной инвестиционной ставки, установленной в соответствующей стране. Например, владелец может инвестировать валюту в иностранные облигации. Обозначим через rf безрисковую процентную ставку, полученную от инвестирования денег на время Т за границей, а через r – внутреннюю безрисковую процентную ставку, полученную от инвестирования денег на то же самое время.

Зависимость между величинами F0 и S0 задается следующей формулой.

F0 =S0e(r-rf)r. (5.9)

Эта формула, хорошо известная в области иностранных финансов, выражает паритет процентных ставок (см. рис. 5.1). Предположим, что некий инвестор обладает 1000 единиц иностранной валюты. В момент Г у него есть два способа конвертировать ее в доллары. Во-первых, он может инвестировать ее на T лет под ставку rf и заключить форвардный контракт на продажу выручки, полученной в долларах в момент Г. Это принесет инвестору 1000erfT F0 долларов. Во-вторых, он может обменять иностранную валюту на рынке наличности и инвестировать выручку на Т лет под ставку r. Это принесет инвестору 1000S0erT долларов.

В отсутствие арбитражных возможностей эти две стратегии должны привести к одинаковым результатам. Следовательно,

Таким образом,

|

.")

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")