|

Казначейские облигации

Первая поправка применяется к казначейским облигациям США. Это значит, что процентный доход за расчетный период времени, прошедший между двумя датами, зависит от отношения его длины к длине базового интервала, т.е. к количеству дней, прошедших между двумя купонными выплатами.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

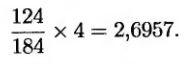

Предположим, что номинальная стоимость облигации равна 100 долл., купонные выплаты осуществляются 1 марта и 1 сентября, а доходность равна 8%. Вычислим процентный доход, накопленный с 1 марта по 3 июля. В качестве базового выберем период между 1 марта и 1 сентября.

Этот период состоит из 184 календарных дней. Процентный доход, накопленный за это время, равен четырем долларам. Период между 1 марта и 3 июля состоит из 124 календарных дней. Следовательно, процентный доход, накопленный за это время, равен

Корпоративные и муниципальные облигации

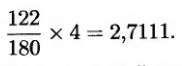

Вторая поправка применяется при оценке корпоративных и муниципальных облигаций. Это значит, что в наших вычислениях расчетный месяц состоит из 30 дней, а расчетный год – из 360 дней. Следовательно, общее количество расчетных (не календарных) дней, прошедших с 1 марта по 1 сентября, равно 180, а с 1 марта по 3 июля – (4 х 30)+2 = 122. Рассмотрим корпоративную облигацию, характеристики которой совпадают с характеристиками казначейской облигации, описанной выше. Процентный доход по этой облигации за период с 1 марта по 3 июля равен

Как показано во врезке "Пример из деловой практики 6.1", иногда календарная поправка 30/360 приводят к неожиданным последствиям.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")