|

Точную теоретическую фьючерсную цену казначейской облигации определить довольно трудно, поскольку сложно оценить стратегию стороны, занимающей короткую позицию.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Однако если предположить, что и облигация с наиболее дешевой поставкой, и дата поставки известны, то фьючерсный контракт на поставку казначейской облигации можно трактовать как фьючерсный контракт на поставку ценных бумаг с известным процентным доходом.

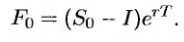

Из формулы (3.1.2) следует, что фьючерсная цена F0 связана с наличной ценой S0 следующей зависимостью.

(6.1) (6.1)

Здесь I – текущая стоимость купонов на протяжении срока действия контракта, Т – время, оставшееся до истечения срока действия контракта, а r – безрисковая процентная ставка, установленная на период времени длиной Т.

|

.")