|

Нулевая кривая ставки LIBOR, установленной на один год, определяется одномесячной, трехмесячной, шестимесячной и двенадцатимесячной ставками LIBOR.

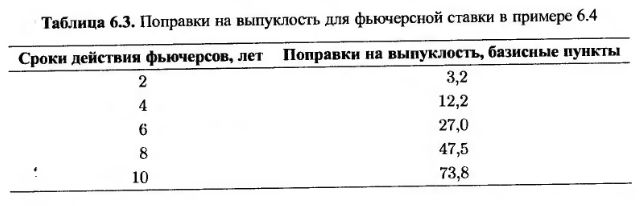

Используя поправку на выпуклость и фьючерсы на евродоллары, можно продолжить нулевую кривую на более долгий период времени. Предположим, что срок действия i-го фьючерсного контракта истекает в момент Ti (i = 1,2,...). Как правило, считается, что форвардная процентная ставка, вычисленная по фьючерсной процентной ставке, применяется к периоду с момента Ti до момента Ti+1. (Большой ошибки в этом предположении нет.)

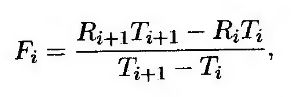

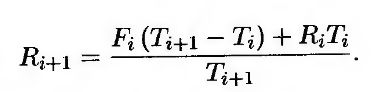

Это позволяет применить для определения нуль-купонных ставок процедуру бутстрэп. Допустим, что Fi – это форвардная ставка, вычисленная по i-му фьючерсному контракту на поставку евродолларов, a Ri- нуль-купонная ставка для срока выплаты в момент Ti. Из формулы (4.5) следует, что

так что

(6.4) (6.4)

Другие евроставки, такие как еврофранки (Euroswiss), евроиены (Euroyen) и евролибор (Euroibor), используются аналогично.

|

.")