|

6.1. Купонные выплаты по американской казначейской облигации в размере 7% выплачиваются 7 января и 7 июля. Какой процентный доход будет накоплен на каждые 100 долл. основной суммы, вложенной держателем облигации за период между 7 июля 2004 года и 9 августа 2004 года? Как изменится ваш ответ, если облигация окажется корпоративной?

6.2. Допустим, что сегодня 9 января 2005 года. Цена казначейской облигации с 12%-ным купоном и сроком погашения 12 октября 2009 года котируется как 102-07. Какова наличная цена облигации?

6.3. Какой коэффициент пересчета применяется на Чикагской срочной бирже? Как он используется?

6.4. Цена фьючерсов на евродоллары изменилась от 96,76 до 96,82. Какую прибыль получит или какие убытки понесет инвестор, занимающий длинные позиции в двух контрактах?

6.5. Какова цель поправки на выпуклость, применяемой в фьючерсах на евродоллары?

6.6. Ставка LIBOR, установленная на 350 дней, равна 3% с непрерывным начислением, а форвардная ставка, вычисленная по фьючерсным контрактам на евродоллары, истекающим через 350 дней, равна 3,2% с непрерывным начислением. Оцените нулевую ставку, установленную на 440 дней.

6.7. Предположим, что сегодня 30 января. Вы управляете портфелем облигаций стоимостью шесть миллионов долларов. Дюрация портфеля через шесть месяцев будет равна 8,2 года. Сентябрьская фьючерсная цена казначейской облигации в настоящий момент равна 108-15, а дюрация облигации с наиболее дешевой поставкой в сентябре равна 7,6 лет. Как хеджировать риск, связанный с колебанием процентных ставок, в течение следующих шести месяцев?

6.8. Котировка 90-дневной казначейской облигации равна 10,00. Чему равна доходность (вычисленная на основе календарной поправки "длина расчетного периода/365"), которую инвестор получит благодаря казначейской облигации за 90-дневный период?

6.9. Предположим, что сегодня 5 мая 2005 года. Котировка правительственной облигации с 12%-ным купоном, срок обращения которой истекает 27 июля 2011 года, равна 110-17. Чему равна ее наличная цена?

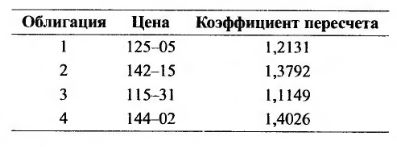

6.10. Предположим, что фьючерсная цена казначейской облигации равна 101-12. Какая из следующих четырех облигаций имеет наиболее дешевую поставку?

6.11. Представьте себе, что сегодня 30 июля 2005 года. Наиболее дешевую поставку по сентябрьскому фьючерсному контракту имеет казначейская облигация с 13%-ным купоном. Ее доставка ожидается 30 сентября 2005 года. Купонные выплаты по облигации каждый год производятся 4 февраля и 4 августа. Временная структура является плоской, а процентная ставка с начислением раз в полгода равна 12% годовых. Коэффициент пересчета равен 1,5. Текущая котировка облигации равна ПО долл. Вычислите фьючерсную цену этого контракта.

6.12. Инвестор ищет арбитражные возможности на фьючерсном рынке казначейских облигаций. Какие осложнения вызывает тот факт, что сторона, занимающая короткую позицию, может выбрать для поставки любую облигацию со сроком погашения до 15 лет?

6.13. Предположим, что девятимесячная ставка LIBOR равна 8% годовых, а шестимесячная ставка LIBOR – 7,5% годовых (при непрерывном начислении). Определите трехмесячную цену фьючерса на поставку евродолларов, срок действия которого истекает через шесть месяцев.

6.14. Предположим, что 300-дневная нулевая ставка LIBOR равна 4%, а котировки евродолларов для контрактов, истекающих через 300, 398 и 489 дней, равны 95,83, 95,62 и 95,48. Вычислите 398-дневную и 489-дневную нулевые ставки LIBOR, предполагая, что между форвардными и фьючерсными ставками нет разницы.

6.15. Предположим, что портфель облигаций с дюрацией, равной 12 лет, хеджируется с помощью фьючерсного контракта, дюрация базового актива в котором равна четырем годам. Какое значение имеет тот факт, что 12-летняя ставка имеет меньшую изменчивость, чем четырехлетняя?

6.16. Предположим, что сегодня 20 февраля, и руководитель финансового отдела узнает, что 17 июля компания собирается выпустить облигацию номинальной стоимостью 5 млн долл. и со сроком погашения через 180 дней. Если бы эта облигация была выпущена сегодня, компания получила бы 4 820 000 долл. (Иначе говоря, компания получила бы 4 820 000 долл., а через 180 дней должна была бы выкупить свои облигации на сумму 5 000 000 долл.) Котировка сентябрьского фьючерса на поставку евродолларов равна 92,00. Как хеджировать риски компании?

6.17. 1 августа под управлением менеджера находился портфель облигаций стоимостью 10 млн долл. Продолжительность этого портфеля в октябре будет равна 7,1 лет. Текущая котировка декабрьского фьючерсного контракта на поставку казначейских облигаций равна 91-12, а дюрация облигации с наиболее дешевой поставкой в момент его исполнения будет равна 8,8 лет. Как защитить портфель облигаций от колебаний процентных ставок на протяжении следующих двух месяцев?

6.18. Вернемся к задаче 6.17. Как уменьшить дюрацию портфеля до трех лет?

6.19. Между 30 октября 2006 года и 1 ноября 2006 года у вас есть выбор: владеть правительственными облигациями с 12%-ными купонами или корпоративными облигациями с 12%-ными купонами. Тщательно оцените все календарные поправки и выберите одну из перечисленных облигаций. Риском дефолта можно пренебречь.

6.20. Предположим, что котировка фьючерсов на поставку евродолларов равна 88, а срок исполнения контракта истекает через 60 дней. Чему равна форвардная ставка LIBOR на период от 60 до 150 дней? Решая эту задачу, можно игнорировать разницу между форвардными и фьючерсными контрактами.

6.21. Котировка фьючерсной цены контракта на евродоллары, истекающего через шесть лет, равна 95,20. Стандартное отклонение изменений краткосрочной процентной ставки за один год равно 1,1%. Оцените форвардную процентную ставку LIBOR, установленную на период между моментами, соответствующими 6,00 и 6,22 года.

6.22. Объясните, почему форвардная процентная ставка меньше соответствующей фьючерсной ставки, вычисленной по фьючерсному контракту на поставку евродолларов.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")