|

Виды приказов, которые инвестор может отдать своему брокеру во время опционных торгов, аналогичны приказам, отдаваемым при торговле фьючерсами (см. раздел 2.7). Рыночный приказ должен быть исполнен немедленно; лимитный приказ определяет наименьшую приемлемую цену, при которой приказ должен быть исполнен и т.д.

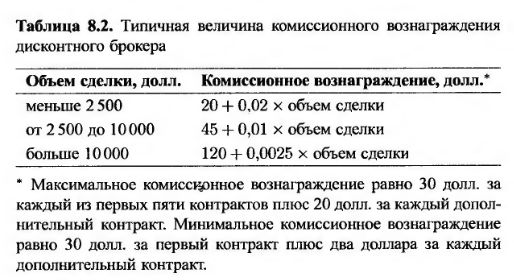

Комиссионные вознаграждения брокеров, работающих на мелкого инвестора, имеют большой разброс. Дисконтные брокеры (discount broker), как правило, берут меньшие суммы, чем универсальные (full-service broker) Обычно комиссионное вознаграждение состоит из фиксированной суммы и процента стоимости сделки.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

В табл. 8.2 приведены величины комиссионного вознаграждения, которое может потребовать дисконтный брокер. Таким образом, при покупке восьми опционов стоимостью по три доллара инвестор должен выплатить комиссионное вознаграждение в размере 20 + (0,02 + 2 400) = 68 долл.

Если опционная позиция закрывается путем заключения компенсирующей сделки, комиссионное вознаграждение должно выплачиваться снова. Если опцион исполнен, комиссионное вознаграждение выплачивается в таком же размере, как если бы инвестор отдал приказ о покупке или продаже соответствующей акции. Как правило, его величина колеблется от 1% до 2% стоимости акции.

Рассмотрим ситуацию, в которой инвестор купил один опцион "колл" при цене исполнения, равной 50 долл., в момент, когда цена акции была равна 49 долл. Предположим, что цена опциона равна 4,50 долл., так что стоимость контракта составила 450 долл. Используя данные из табл. 8.2, определяем, что покупка или продажа одного контракта стоит 30 долл. (и минимальное, и максимальное комиссионные вознаграждения при заключении первого контракта равны 30 долл.). Допустим, что опцион был исполнен, когда цена акции достигла 60 долл. Предположим, что инвестор в качестве комиссионного вознаграждения выплатил 1,5% объема сделки. Тогда комиссионные выплаты при исполнении опциона равны следующей величине.

0,015 х 60 х 100 = 90 долл.

Таким образом, общая сумма комиссионного вознаграждения достигает 120 долл., а чистая прибыль инвестора равна

1000 – 450 – 120 = 430 долл.

Следует подчеркнуть, что инвестор мог бы сэкономить на комиссионном вознаграждении 60 долл., если бы продал опцион по 10 долл., а не исполнял его. (В нашем примере размер комиссионного вознаграждения при продаже такого опциона равен 30 долл.) В целом система комиссионных вознаграждений стимулирует инвесторов продавать опционы, а не исполнять их.

В торговле опционами (и акциями) существует скрытая стоимость – спрэд спроса-предложения, устанавливаемый маркет-мейкерами. Предположим, что в рассмотренном выше примере при покупке опциона цена продавца была равной 4,00 долл., а цена покупателя – 4,50 долл.

Резонно предположить, что "справедливая" цена опциона лежит между ценами покупателя и продавца, т.е. равна 4,25 долл. Стоимость опциона для покупателя и продавца равна разности между справедливой ценой и ценами покупателя и продавца соответственно. В данном случае она равна 0,25 долл. за опцион, или 25 долл. за контракт.

|

.")