|

Нижняя граница для опционов на покупку бездивидендной акции

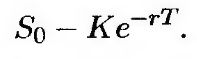

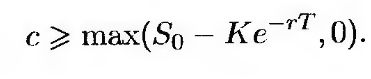

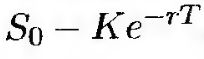

Нижняя граница цены европейского опциона на покупку бездивидендной акции равна

Рассмотрим для начала конкретный пример, а затем более общую ситуацию.

Допустим, что S0 = 20 долл., К = 18 долл., r = 10% годовых и Т = 1 год. В таком случае,

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Рассмотрим ситуацию, в которой европейский опцион "колл" стоит 3,00 долл., т.е. меньше теоретического минимума, равного 3,71 долл. Арбитражер может купить опцион "колл" и продать акцию без покрытия, получив 20,00 – 3,00 = = 17,00 долл. Если инвестировать эту сумму под 10% годовых, через год она вырастет до 17е0,1 = 18,79 долл. В это же время истечет срок действия опциона. Если цена акции будет выше 18,00 долл., арбитражер исполнит опцион на покупку акции по цене исполнения 18,00 долл., закроет короткую позицию и получит прибыль в размере

Если цена акции будет меньше 18,00 долл., арбитражер купит акцию на рынке и закроет короткую позицию. В этом случае он получит еще большую прибыль. Например, если цена акций достигнет уровня 17,00 долл. за штуку, прибыль арбитражера составит

Для более формального рассуждения рассмотрим два инвестиционных портфеля.

Портфель А: один европейский опцион "колл" плюс Ке-rT долл. наличными.

Портфель Б: одна акция.

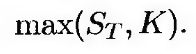

Если инвестировать наличную сумму, входящую в портфель А. под безрисковую процентную ставку, то за время Т она вырастет до величины К. Если ST > К, опцион "колл" исполняется в момент истечения его срока действия, и стоимость портфеля А равна ST. ЕСЛИ же ST < К, исполнять опцион не следует, и стоимость портфеля А равна К. Следовательно, в момент Т стоимость портфеля А равна

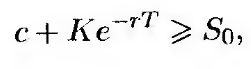

В момент Т портфель Б стоит ST долл. Следовательно, портфель А всегда стоит не меньше, чем портфель Б. Отсюда следует, что при отсутствии арбитражных возможностей это соотношение выполняется и в настоящий момент. Таким образом,

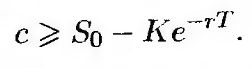

т.е.

Поскольку в худшем случае опцион "колл" может просто стать бесполезным, его стоимость не может быть отрицательной. Это значит, что с ≥ О и, следовательно,

(9.1) (9.1)

Пример 9.1

Рассмотрим европейский опцион на покупку акции, не предусматривающей выплаты дивидендов, при условии, что цена акции равна 51 долл. за штуку, цена исполнения равна 50 долл., срок действия опциона истекает через шесть месяцев, а безрисковая процентная ставка равна 12% годовых. В данной ситуации S0 = 51, К – 50, Т = 0,5 и r = 0,12. Из формулы (9.1) следует, что нижняя граница для цены опциона равна

т.е.

|