|

Несмотря на то что при выводе формулы (11.2) мы не делали никаких предположений о вероятности изменения цены акции, величину р естественно интерпретировать как вероятность роста цены акции. В этом случае величину 1 – р можно считать вероятностью снижения цены, а выражение

представляет собой ожидаемый выигрыш, который приносит опцион. При такой интерпретации величины р формула (11.2) означает, что текущая стоимость опциона равна его ожидаемой будущей стоимости с учетом безрисковой процентной ставки.

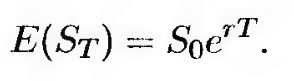

Оценим ожидаемую доходность акции при условии, что вероятность роста ее цены равна p. Ожидаемая цена акции E(ST) в момент времени Т вычисляется по следующей формуле.

т.е.

Подставляя в это выражение величину р из выражения (11.3), получаем

(11.4) (11.4)

Оно показывает, что в среднем цена акции возрастает на величину безрисковой процентной ставки.

В риск-нейтральном мире (risk-neutral world) все люди безразличны к риску, т.е. инвесторы не требуют компенсации за риск, а ожидаемая доходность всех ценных бумаг равна безрисковой процентной ставке. Формула (11.4) демонстрирует, что, предполагая, будто вероятность роста цены акции равна р, мы допускаем, что живем в риск-нейтральном мире. Из формулы (11.2) следует, что стоимость опциона равна ожидаемой прибыли в риск-нейтральном мире с учетом безрисковой процентной ставки.

Такой способ оценки опционов называется риск-нейтральным. Принцип, на котором он основан, разрешает считать, что инвесторы не подвергаются никакому риску, а вычисленная цена опциона остается правильной не только в риск-нейтральном, но и в реальном мире.

|

.")