|

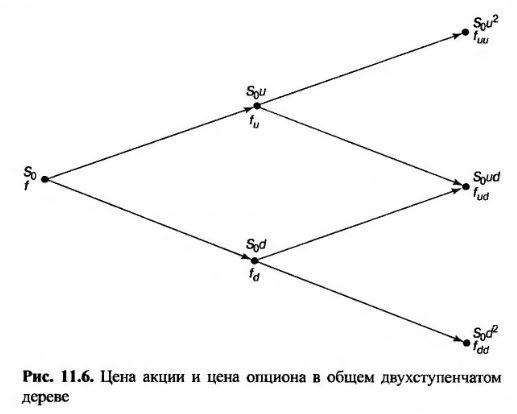

Обобщим полученный результат на ситуацию, изображенную на рис. 11.6. Обозначим цену акции в первый момент времени через S0. В каждый из выбранных моментов времени цена акции может либо увеличиться на число S0u, либо уменьшиться на число S0d. Цены опциона указаны рядом с узлами дерева. (Например, стоимость опциона через два шага по времени обозначена как fuu.) Допустим, что безрисковая процентная ставка равна r%, а длина шага по времени равна Δt лет.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Поскольку длина шага по времени теперь равна Δt, а не T формулы (11.2) и (11.3) принимают следующий вид.

Повторное применение формулы (11.2) приводит к следующим результатам.

Подставляя выражения (11.7) и (11.8) в формулу (11.9), получаем

Этот результат полностью соответствует риск-нейтральным оценкам. Величины р2,2р(1 – р) и (1 –р)2 представляют собой вероятности попасть в верхний, средний и нижний узел соответственно. Цена опциона равна его ожидаемому выигрышу в риск-нейтральном мире с дисконтом на величину безрисковой процентной ставки.

Добавление в биномиальное дерево дополнительные уровни не нарушает принцип риск-нейтральной оценки. Цена опциона всегда равна ожидаемому выигрышу в риск-нейтральном мире, дисконтированному по безрисковой процентной ставке.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")