|

Модель цены акции, описанная в предыдущем разделе, называется геометрическим броуновским движением (geometric Brownian motion). Версия этой модели с дискретным временем имеет следующий вид.

(12.7) (12.7)

или

(12.8) (12.8)

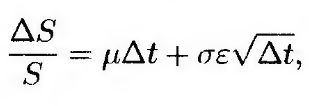

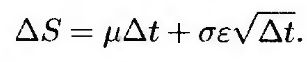

Здесь переменная ΔS – это изменение цены акции S за небольшой период времени Δt, a ε – случайная величина, имеющая стандартизованное нормальное распределение (т.е. нормальное распределение с нулевым математическим ожиданием и единичным стандартным отклонением). Параметр μ представляет собой ожидаемую доходность акции за единицу времени, а параметр σ – это волатильность цены акции. Оба эти параметра считаются постоянными.

Левая часть равенства (12.7) – это процентный доход, полученный благодаря акции за короткий период времени Δt. Слагаемое μΔt представляет собой ожидаемое значение этого процентного дохода, а σ ε√Δt – стохастическую компоненту процентного дохода. Дисперсия этой компоненты (а значит, и всего процентного дохода) равна σ2Δt. Это соответствует определению волатильности σ, данному в разделе 11.7. Иначе говоря, параметр σ выбирается так, что σ √Δtt представляет собой стандартное отклонение процентного дохода за короткий период времени Δt.

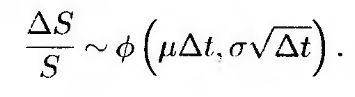

Из равенства (12.7) следует, что величина ΔS/S имеет нормальное распределение с математическим ожиданием, равным μΔt, и стандартным отклонением, равным σ√Δt . Иначе говоря,

(12.9) (12.9)

|

.")