|

Применим лемму Ито для вывода процесса, описывающего изменение величины In S, когда S подчиняется процессу (12.13). Введем функцию

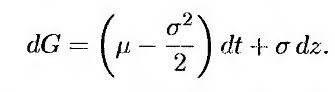

Поскольку

из равенства (12.14) следует, что процесс, описывающий поведение функции G, имеет следующий вид.

(12.17) (12.17)

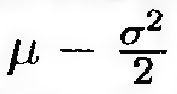

Поскольку параметры μ и σ являются постоянными, из этого уравнения следует, что функция G = In S подчиняется обобщенному винеровскому процессу. Он имеет постоянную скорость дрейфа

и постоянную дисперсию

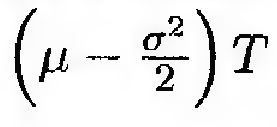

Следовательно, изменение функции In S на интервале времени от нуля до момента Т имеет нормальное распределение с математическим ожиданием

и дисперсией

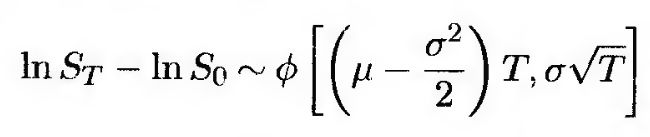

Отсюда следует, что

(12.18) (12.18)

т.е.

(12.19) (12.19)

где SЕ – цена акции в момент Т, S0 – цена акции в нулевой момент, а φ(т, s) – нормальное распределение с математическим ожиданием т и стандартным отклонением s.

Уравнение (12.19) показывает, что функция In ST является нормально распределенной. Говорят, что переменная имеет логнормальное распределение, если ее натуральный логарифм имеет нормальное распределение. Итак, разработанная нами модель означает, что цена акции в момент Г имеет логнормальное распределение. Стандартное отклонение логарифма цены акции равно σ √T. Как всегда, оно пропорционально квадратному корню из длины расчетного периода времени.

|

.")