|

Пример 13.1

Рассмотрим акцию с первоначальной ценой, равной 40 долл., ожидаемой доходностью, равной 16% годовых, и волатильностью, равной 20% годовых. Из равенства (13.3) следует, что распределение цены акции ST через шесть месяцев будет иметь следующий вид.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Вероятность того, что нормально распределенная случайная величина лежит в окрестности математического ожидания на расстоянии, не превышающем 1,96 стандартных отклонений, равна 95%. Следовательно, с доверительной вероятностью, равной 95%, выполняется неравенство

. .

Следовательно,

т.е.

Итак, с 95%-ной вероятностью цена акции через шесть месяцев будет лежать в диапазоне от 32,55 до 56,56 долл. а

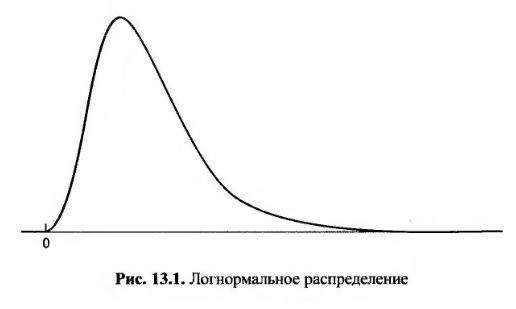

Переменная, имеющая логнормальное распределение, принимает значения от нуля до бесконечности. Форма этого распределения показана на рис. 13.1. В отличие от нормального распределения, логнормальное распределение является асимметричным, поэтому его математическое ожидание, медиана и мода не совпадают друг с другом. Из равенства (13.3) и свойств логнормального распределения следует, что математическое ожидание цены акции E(ST) равно

(13.4) (13.4)

Это полностью соответствует определению ожидаемой доходности ц. Можно показать, что дисперсия цены акции определяется по формуле

(13.5) (13.5)

Пример 13.2

Рассмотрим акцию с первоначальной ценой, равной 20 долл., ожидаемой доходностью, равной 20% годовых, и волатильностью, равной 40% годовых. Ожидаемая цена акции и ее дисперсия через год будут равны

Стандартное отклонение цены акции через год будет равно

|