|

13.2 Распределение ставки доходности

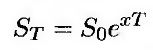

Логнормальное распределение цены акции можно использовать для вычисления распределения непрерывно начисляемой ставки доходности акции в течение интервала времени от нуля до момента T. Обозначим через х непрерывно начисляемую годовую норму прибыли за интервал времени от нуля до момента Т.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

С одной стороны, из равенства

следует, что

(13.6) (13.6)

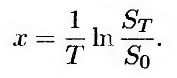

С другой стороны, из равенства(13.2) следует, что

(13.7) (13.7)

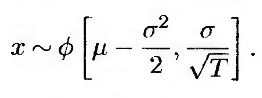

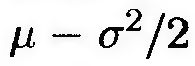

Таким образом, непрерывно начисляемая годовая ставка доходности имеет нормальное распределение с математическим ожиданием

и стандартным отклонением

При увеличении параметра T стандартное отклонение переменной х уменьшается. Чтобы понять причину этого явления, достаточно рассмотреть два варианта: T – 1 и Т = 20. Средняя доходность за 20 лет определяется намного точнее, чем средняя доходность за один год.

Пример 13.3

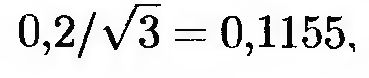

Рассмотрим акцию с доходностью, равной 17% годовых, и волатильностью, равной 20% годовых. Распределение фактической нормы прибыли (начисляемой непрерывно) через три года имеет нормальное распределение с математическим ожиданием

т.е. 15% годовых, и стандартным отклонением

т.е. 11,55% годовых. Вероятность того, что нормально распределенная случайная величина лежит в окрестности ее математического ожидания на расстоянии не более 1,96 стандартных отклонений, равна 95%. Следовательно, можно с 95%-ной уверенностью утверждать, что фактическая ставка доходности за три года будет лежать в диапазоне от –7,6 до +37,6% годовых.

|