|

Чтобы получить эмпирическую оценку цены акции, как правило, собирают данные о ее значениях на фиксированном интервале времени (например, в течение дня, недели или месяца).

Введем следующие обозначения:

n+1: количество наблюдений;

Si. цена акции в конце i-го интервала (i = 0,1,2,..., п);

r: длина интервала в годах.

Кроме того, пусть

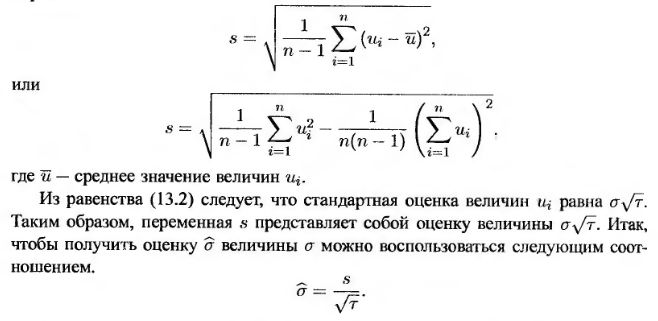

Обычная оценка s стандартного отклонения величин щ выглядит следующим образом.

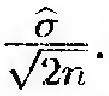

Стандартная ошибка этой оценки приближенно равна

Выбрать подходящее значение n нелегко. С одной стороны, чем больше данных, тем выше точность, но, с другой стороны, величина σ со временем изменяется, и ретроспективные данные могут оказаться непригодными для прогноза. Разумным компромиссом является выбор данных о колебаниях цены акции за последние 90-180 дней. На практике аналитики часто пользуются эмпирическим правилом, приравнивая число n к количеству дней, из которых состоит прогнозируемый период.

Таким образом, если оцениваемая волатильность будет использована для прогноза цены акции на два года вперед, следует проанализировать данные, собранные за предшествующие два года. Более сложные подходы к оценке волатильности на основе моделей GARCH рассматриваются в главе 19.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")