|

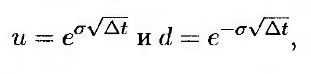

Для оценки опциона на акцию с известной дивидендной доходностью можно использовать биномиальное дерево, описанное в главе 11. Чтобы учесть волатильность цены акции, введем переменные

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

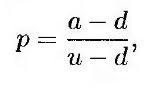

где Δt – величина шага по времени. Риск-нейтральная вероятность роста цены акции выбирается так, чтобы ожидаемая доходность была равной r – q. Это значит, что

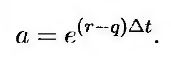

т.е.

где

Этот результат совпадает с формулой, выведенной в разделе 11.9.

|