|

Рассмотрим четырехмесячный европейский опцион на покупку британского фунта стерлингов. Допустим, что текущий валютный курс равен 1,6000, цена исполнения равна 1,6000, безрисковая процентная ставка в США – 8% годовых, безрисковая процентная ставка в Великобритании – 11% годовых, а цена опцио на– 4,3 цента.

В таком случае S0 = 1,6 долл., К – 1,6 долл., r = 0,08, rf = 0,11, Т = 3/12 и с = 0,043. Подразумеваемую волатильность можно вычислить с помощью итерационной процедуры. Если волатильность равна 20%, цена опциона равна 0,0639 долл., если 10% – 0,0285 долл. и т.д. Подразумеваемая волатильность равна 14%.

Формула (5.9) утверждает, что форвардный курс Fo в момент Т равен

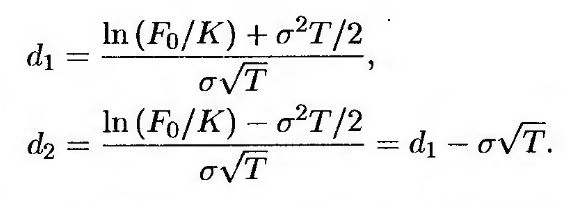

Это позволяет упростить формулы (14.8) и (14.9).

(14.10) (14.10)

(14.11) (14.11)

где

Обратите внимание на то, что применять формулы (14.10) и (14.11) можно только тогда, когда сроки окончания форвардного контракта и опциона являются одинаковыми.

|