|

Большинство трейдеров используют более сложные схемы хеджирования, чем описанные выше. Эти схемы связаны с вычислением коэффициентов дельта, гамма и вега. В данном разделе мы рассмотрим роль, которую играет коэффициент дельта.

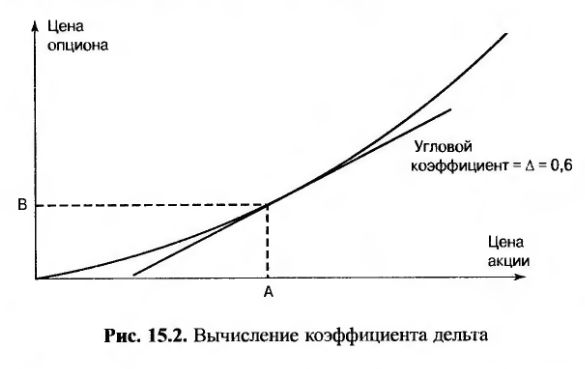

Коэффициент дельта (обозначается буквой Δ) был введен в главе 11. Он представлял собой скорость изменения цены опциона по отношению к изменению цены базового актива. С геометрической точки зрения, коэффициент дельта характеризует наклон кривой, отражающей зависимость между ценами опциона и базового актива. Допустим, что коэффициент дельта опциона на покупку акций равен 0,6. Это значит, что при изменении цены акции на небольшую величину цена опциона изменится на 60% этого приращения. Зависимость между ценой опциона на покупку акции и ценой этой акции изображена на рис. 15.2. Цене акции соответствует точка А, цене опциона – точка В, а коэффициент дельта равен угловому коэффициенту этой прямой. Общая формула для вычисления коэффициента дельта имеет следующий вид.

Здесь с – цена опциона "колл", a S – цена акции.

Допустим, что рис. 15.2 описывает ситуацию, в которой цена акции равна 100 долл., а цена опциона – 10 долл. Представим себе инвестора, продавшего 20 опционных контрактов "колл", т.е. опционы на покупку 2 000 акций. Позицию инвестора можно хеджировать, купив 0,6 х 2 000 = 1200 акций. Прибыль (убытки) от этой опционной позиции можно компенсировать убытками (прибылью) от колебания цены акции. Например, если цена акции вырастет на один доллар (что принесет инвестору прибыль в размере 1 200 долл.), то цена опциона поднимется на 0,6 х 1 = 0.60 долл. (что принесет убытки в размере 1 200 долл.). Если же цена акции упадет на один доллар (что принесет инвестору убытки в размере 1 200 долл.), то цена опциона снизится на 0,6 xl = 0,60 долл. (что принесет прибыль в размере 1 200 долл.).

В данном примере коэффициент дельта опционной позиции инвестора равен

0,6 х (-2000) = -1200.

Иначе говоря, инвестор, занимающий короткую позицию, при увеличении цены акции на величину ΔS теряет 1200ΔS долл. Коэффициент дельта этой акции равен 1,0, а коэффициент дельта длинной позиции по 1200 акциям равен +1200.

Таким образом, коэффициент дельта, характеризующий общую позицию инвестора, равен нулю. Коэффициент дельта позиции по акциям компенсируется коэффициентом дельта опционной позиции. Позиция, коэффициент дельта которой равен нулю, называется дельта-нейтральной (delta neutral).

Следует подчеркнуть, что коэффициент дельта со временем изменяется, поэтому позиция инвестора остается дельта-хеджированной (т.е. дельта-нейтральной) только на протяжении относительно короткого промежутка времени. Таким образом, хеджинговый контракт необходимо время от времени корректировать. Этот процесс называется балансированием (rebalancing). В нашем примере к концу третьего дня цена акции может вырасти до 110 долл. Как показано на рис. 15.2, рост цены акции приводит к увеличению коэффициента дельта. Допустим, что коэффициент дельта увеличился с 0,60 до 0,65. Тогда, для того чтобы сбалансировать хеджинговую сделку, необходимо дополнительно купить 0,05 х 2 000 = 100 акций. Такая схема называется динамическим хеджированием (dynamic-hedging scheme). Противоположная схема называется статическим хеджированием (static-hedging scheme). В рамках этой схемы условия хеджингового контракта устанавливаются раз и навсегда и впоследствии не корректируются. Схемы статического хеджирования иногда называются схемами "хеджируй и забудь" (hedge-and-forget schemes).

Коэффициент дельта тесно связан с методом Блэка-Шоулза-Мертона. Как показано в главе 13, Блэк, Шоулз и Мертон доказали возможность создания инвестиционного портфеля, состоящего из опциона на акцию и позиции по самой акции. Через коэффициент дельта портфель Блэка-Шоулза описывается следующим образом.

– 1: опцион;

+Δ: количество акций.

Используя новую терминологию, можно сказать, что Блэк и Шоулз оценивали опционы, создавая дельта-нейтральную позицию и учитывая, что доходность позиции должна быть равной безрисковой процентной ставке.

|