|

Коэффициент тета (обозначается буквой Θ) портфеля опционов отражает скорость изменения стоимости портфеля с течением времени при условии, что остальные параметры остаются неизменными. Коэффициент Θ иногда называют коэффициентом снижения временной стоимости инвестиционного портфеля (time decay of the portfolio).

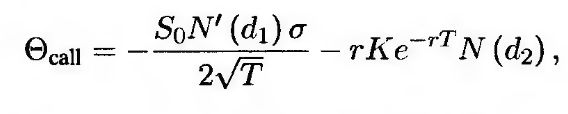

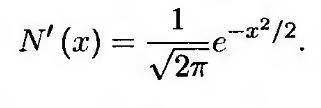

Для европейского опциона на покупку бездивидендных акций с помощью формулы Блэка-Шоулза можно доказать, что

где величины d1 и d2 вычисляются по формуле (13.20), и

(15.5) (15.5)

Для европейского опциона на продажу бездивидендных акций (см. задачу 13.17)

Для европейского опциона на покупку активов с дивидендной доходностью q

где величины d1 и d2 вычисляются по формуле (14.4).

Для европейского опциона на продажу активов с дивидендной доходностью q

Если активом является фондовый индекс, последние две формулы остаются справедливыми, если заменить величину q дивидендной доходностью индекса. Если активом является иностранная валюта, величину q следует заменить иностранной безрисковой процентной ставкой rf. Если же активом является фьючерсный контракт, следует положить S0 = F0 И q = r.

В этих формулах время измеряется годами. Как правило, при вычислении коэффициента тета время измеряется днями, так что его можно интерпретировать как изменение стоимости портфеля за прошедший календарный или операционный день при условии, что остальные параметры остаются неизменными.

Чтобы вычислить коэффициент тета для календарных дней, его формулу следует разделить на 365. Чтобы вычислить коэффициент тета для операционных дней, эту формулу необходимо поделить на 252. (В программе DerivaGem коэффициент тета вычисляется по календарным дням.)

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")