|

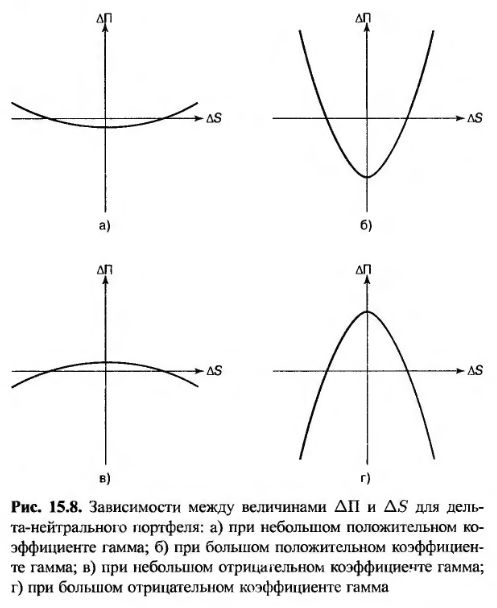

Коэффициенты гамма, характеризующие позицию по базовому активу и позицию по форвардному контракту на базовый актив, равны нулю. Как следует поступить, если стоимость позиции по инструменту, например по опциону, не линейно зависит от стоимости базового актива.

Допустим, что коэффициент гамма дельта-нейтрального портфеля равен Г, а коэффициент гамма опциона – ГT. Если в инвестиционный портфель дополнительно включены WT ОПЦИОНОВ, коэффициент гамма становится равным

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Следовательно, для поддержания гамма-нейтральной позиции необходимо заключить опцион на сумму – Г/ГT долл. Включение в портфель новых опционов изменит его коэффициент дельта. Следовательно, чтобы обеспечить дельта-нейтральность портфеля, позицию по базовому активу необходимо скорректировать. Обратите внимание на то, что портфель является гамма-нейтральным только в течение короткого периода времени. С течением времени гамма-нейтральность портфеля можно сохранить только путем изменения позиции по базовому активу, так чтобы ее стоимость всегда была равна –Г/ГT.

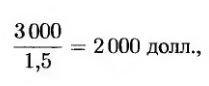

Обеспечение гамма-нейтральности дельта-нейтрального портфеля можно рассматривать как первую корректировку того факта, что позицию по базовому активу в ходе дельта-хеджирования невозможно изменять непрерывно. С одной стороны, дельта-нейтральность гарантирует защиту от небольших колебаний цены акции между моментами балансирования. С другой стороны, гамма-нейтральность обеспечивает защиту от крупных изменений цены акции между этими моментами времени. Допустим, что инвестиционный портфель является дельта-нейтральным, а его коэффициент гамма равен –3 000. Коэффициенты дельта и гамма конкретного опциона "колл" равны 0,62 и 1,50 соответственно. Включив в портфель длинную позицию на сумму

мы обеспечиваем гамма-нейтральность портфеля. Однако это приведет к изменению коэффициента дельта портфеля от 0 до 2 000 х 0,62 = 1 240. Следовательно, для обеспечения дельта-нейтральности портфеля необходимо продать активы на сумму 1 240 долл.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")