|

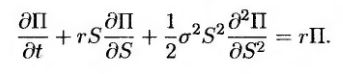

Цена отдельного дериватива, зависящего от бездивидендной акции, должна удовлетворять уравнению (13.16). Следовательно, стоимость портфеля П, состоящего из таких деривативов, также удовлетворяет дифференциальному уравнению

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Поскольку

выполняется равенство

(15.7) (15.7)

Аналогичные результаты можно получить и для других базовых активов (см. задачу 15.19).

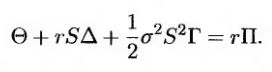

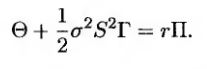

Если портфель является дельта-нейтральным, то Δ = 0 и

Следовательно, если коэффициент Θ принимает большие положительные значения, то коэффициент гамма принимает большие отрицательные значения, и наоборот. Это соответствует ситуации, изображенной на рис. 15.8, и объясняет, почему коэффициент тета можно интерпретировать как аппроксимацию коэффициента гамма для дельта-нейтрального портфеля.

|

.")