|

Кроме отслеживания коэффициентов дельта, гамма и вега, торговцы опционами осуществляют анализ сценариев. Этот анализ связан с вычислением прибыли или убытков, которые приносит инвестиционный портфель в течение указанного периода времени при реализации разных сценариев развития событий. Как правило, продолжительность анализируемого периода времени зависит от ликвидности инструмента. Сценарий развития событий либо выбирается менеджером, либо генерируется математической моделью.

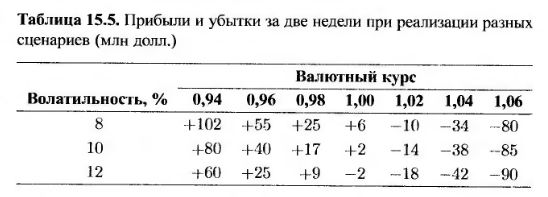

Представим себе банк, управляющий инвестиционным портфелем, состоящим из опционов на иностранную валюту. Стоимость портфеля зависит, в основном, от двух переменных: валютного курса и его волатильности. Допустим, что текущий валютный курс равен 1,0000, а волатильность равна 10% годовых. Банк может вычислить прибыли и убытки за две недели при реализации разных сценариев и создать табл. 15.5. В этой таблице учтено семь разных возможных значений валютного курса и три значения его волатильности. Поскольку стандартное отклонение валютного курса за две недели равно приблизительно 0,02, для анализа сценариев были выбраны значения валютного курса, отличающиеся от текущего уровня на одно, два и три стандартных отклонения.

Наибольшие убытки банк несет, если валютный курс равен 1,06, а волатильность – 12%. Как правило, величина максимального убытка оказывается записанной в одном из углов такой таблицы, хотя это не обязательно. Рассмотрим, например, ситуацию, в которой инвестиционный портфель банка состоит из обратного спрэда "бабочка" (см. раздел 9.2). В этом случае банк несет наибольшие убытки, если валютный курс остается неизменным.

|

.")