|

Использование индексных фьючерсов

Поскольку стоимость транзакций, связанных со сделками по индексным фьючерсам, как правило, меньше стоимости транзакций, связанных с торгами по соответствующим акциям, при синтетическом создании опционов индексные фьючерсы могут оказаться предпочтительнее акций. Сумма, на которую необходимо продать фьючерсные контракты, определяется по формулам (15.3) и (15.8):

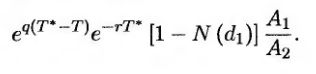

где Т* – срок действия фьючерсного контракта. Если стоимость портфеля превышает величину индекса в А1 раз, а размер каждого фьючерсного контракта больше этого значения в А2 раз, то количество проданных фьючерсных контрактов в произвольный момент времени равно

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Пример 15.10

Допустим, что в предыдущем примере для синтетического создания опциона используются фьючерсные контракты на индекс S&P 500. В таком случае в начальный момент времени T = 0,5, T* = 0,75, А1 = 100000, А2 = 250 и d1 = 0,4499. Следовательно, количество фьючерсных контрактов, которые необходимо продать без покрытия, равно

т.е. 123. С течением времени позицию по фьючерсным контрактам необходимо будет уточнить, чтобы учесть изменение индекса.

До сих пор мы предполагали, что инвестиционный портфель отражает поведение фондового индекса. Как указывалось в разделе 14.3, в других ситуациях схему хеджирования необходимо уточнить. В частности, когда стоимость портфеля достигает требуемого уровня, цена исполнения опциона должна быть равной ожидаемому значению фондового индекса.

Количество используемых индексных опционов должно в β раз превышать количество опционов, которые потребовались бы, если бы коэффициент бета портфеля был равен 1,0, а волатильность стоимости портфеля должна быть в β раз больше, чем волатильность хорошо диверсифицированного индекса.

|

.")