|

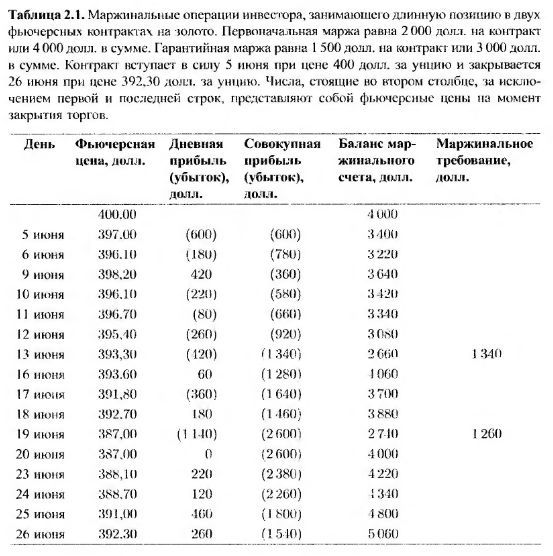

Чтобы показать, как работает маржа, представим себе инвестора, связавшегося со своим брокером во вторник, 5 июня, чтобы купить декабрьские фьючерсные контракты на золото на Нью-Йоркской товарной бирже (СОМЕХ). Предположим, что текущая фьючерсная цена золота равна 400 долл. за унцию. Поскольку величина контракта равна 100 унциям, инвестор желает заключить контракты на покупку 200 унций по этой цене. В этой ситуации брокер должен потребовать от инвестора депонировать финансовые средства на маржинальном счете (margin account). Сумма, которая должна лежать на маржинальном счете до истечения срока действия контракта, называется первоначальной маржей (initial margin). Допустим, что эта сумма равна 2 000 долл. за каждый контракт, т.е. на счете инвестора в нашем примере должно лежать 4 000 долл. В конце каждого операционного дня маржинальный счет корректируется, отражая прибыль или убытки инвестора. Эта практика называется переоценкой активов (marking to market).

Предположим, что в конце операционного дня 5 июня фьючерсная цена упала с 400 до 397 долл. В итоге, инвестор потерял 600 долл. (= 200 х 3), поскольку золото, которое он обязался купить в декабре по 400 долл. за унцию, можно будет продать только по 397 долл. Следовательно, баланс на маржинальном счете необходимо уменьшить на 600 долл., т.е. до 3 400 долл. Аналогично, если в конце первого операционного дня декабрьская фьючерсная цена золота поднимется до 403 долл., сумма на маржинальном счете увеличится на 600 долл., т.е. до 4600 долл. Первая переоценка активов выполняется в конце того операционного дня, в течение которого был заключен контракт, и в дальнейшем осуществляется каждый день.

Обратите внимание на то, что переоценка активов – не просто предмет соглашения между брокером и его клиентом. Если фьючерсная цена уменьшается и сумма на маржинальном счете инвестора, занимающего длинную позицию, уменьшается на 600 долл., брокер должен заплатить бирже 600 долл., а биржа, в свою очередь, перечислит эти деньги брокеру инвестора, занимающего короткую позицию. Аналогично, если фьючерсная цена увеличивается, брокеры инвесторов, занимающих короткие позиции, платят бирже соответствующие суммы, а брокеры инвесторов, занимающих длинные позиции, получают их от биржи. Позднее мы рассмотрим этот механизм более подробно.

Инвестор имеет право снимать с маржинального счета любую сумму, превышающую первоначальную маржу. Чтобы гарантировать поддержание положительного баланса на маржинальном счете, биржа устанавливает гарантийную маржу (maintenance margin), величина которой немного меньше первоначальной маржи. Если баланс на маржинальном счете падает ниже гарантийной маржи, инвестор получает маржинальное требование (margin call) и на следующий день должен дополнить счет до уровня первоначальной маржи. Дополнительная сумма, зачисляемая на маржинальный счет; называется вариационной маржей (variation margin). Если инвестор не вносит ее, брокер закрывает позицию, продавая контракт. В рассмотренном выше примере закрытие позиции, аннулирующее контракт, осуществляется путем продажи 200 унций золота с поставкой в декабре.

В табл. 2.1 продемонстрировано движение средств на маржинальном счете при одном из возможных вариантов изменения фьючерсных цен на золото (см. описанный выше пример). Предполагается, что гарантийная маржа равна 1 500 долл. на контракт, т.е. ее общая величина равна 3 000 долл. 13 июня баланс на маржинальном счете упал на 340 долл. ниже уровня гарантийной маржи. В результате брокер выставил маржинальное требование на 1 340 долл. Как следует- из табл. 2.1, инвестор внес вариационную маржу до закрытия торгов 16 июня. 19 июня баланс на маржинальном счете снова упал ниже уровня гарантийной маржи, и инвестор получил маржинальное требование на ! 260 долл. Эту сумму инвестор внес на маржинальный счет до закрытия торгов 20 июня. 26 июня инвестор решил закрыть позицию, продав оба контракта. Фьючерсная цена в этот день была равной 392,30 долл., а потери инвестора в сумме составили 1 540 долл. Обратите внимание на то, что 16, 23, 24 и 25 июня сумма на маржинальном счете превышала уровень первоначальной маржи. Как следует из табл. 2.1, инвестор не воспользовался своим правом на снятие излишков.

|

.")